Eksperci Euler Hermes przygotowali analizę sytuacji ekonomicznej w Rosji i jej wpływu na europejskie gospodarki. Ekonomiści skorygowali w dół prognozy wobec wzrostu gospodarczego w Rosji do -0,6% w 2014r. i +1% w 2015r.

Rzeczywisty PKB Rosji wzrósł zaledwie o +0,1% k/k w I kwartale, hamowany poprzez tonące inwestycje brutto (inwestycje w dobra trwałe, produkcyjne i zapasy) oraz osłabienie handlu zagranicznego.

Konflikt pomiędzy Zachodem i Rosją na skutek jej zaangażowania w kryzys na Ukrainie ponownie uległ nasileniu wraz z wprowadzaniem dodatkowych sankcji na Rosję przez USA i UE, nazywane sankcjami 3 stopnia. Rosja odwzajemniła się w sierpniu zakazem importu narzuconym na produkty spożywcze z USA i UE. Podczas gdy całościowy wpływ zakazu na zachodnie gospodarki pozostaje ograniczony (aczkolwiek będzie mieć ujemny wpływ na przedsiębiorstwa działające w tym sektorze), to prawdopodobnie zwiększy inflację w Rosji (wynoszącą 7,5% r/r w lipcu) i skutkować będzie dalszym zacieśnianiem polityki pieniężnej (Rosja jeszcze w lipcu, przed wspomnianą 3 fazą sankcji podniosła stopy procentowe o 50 punktów bazowych do 8%, ostatnio osiągnęła już 9,5%). W wyniku znacznego odpływu kapitału następuje spadek wartości rubla, wzrost kosztów kredytu dla rosyjskich banków i spółek oraz zmniejszenie wpływów z wymiany handlowej z krajami zachodnimi, EH przewiduje, że aktywność gospodarcza w Rosji znacznie zmniejszając się w 2 półroczu wpłynie na obniżenie PKB w ujęciu rocznym w 2014 r. o -0,6%. Prognoza na 2015r. została skorygowana w dół do +1%.

Znaczny wpływ na Zachód w wypadku eskalacji konfliktu: redukcja całorocznego wzrostu PKB UE nawet o 1 pp.

Przeniesienie kryzysu gospodarczego w Rosji na resztę świata przebiega na dwóch poziomach w postaci: (i) bezpośrednich efektów wynikających z recesji w Rosji i (ii) pośrednich efektów, wynikających z bieżących i przyszłych sankcji we wzajemnych relacjach.

Spadek wymiany handlowej jest pierwszą drogą do bezpośredniego przeniesienia zagrożenia do UE: w efekcie odczujemy spadek o - 0,2pp rocznego wzrostu PKB UE w wypadku podstawowego scenariusza (trwania obecnej sytuacji) do -0,6pp w wypadku eskalacji konfliktu (i zaostrzenia sankcji).

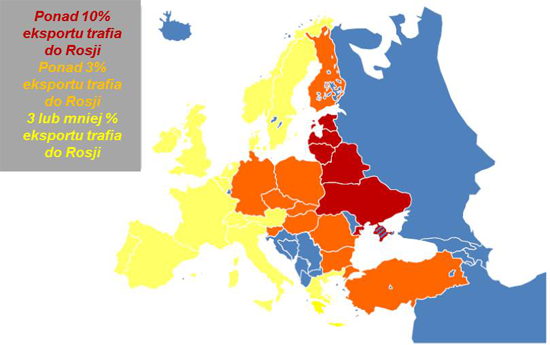

i. Rosja odbiera 2,8% całkowitego eksportu UE (158 mld USD), co stanowi mniejszą wartość niż w wypadku USA (6,5%) lub Chin (3,4%). Istotnie, Rosja jest bardziej uzależniona od UE niż UE od Rosji, jako że 44% jej całkowitego eksportu skierowane jest do UE (266 mld USD).

ii. Spadek wartości rubla (EH oczekuje, że spadnie o 15% w stosunku do koszyka USD i EUR w ciągu całego 2014r.) spowalnia wewnętrzny popyt i może się przełożyć na niższy import w Rosji. Największy wpływ odczują kraje Europy Wschodniej. W Europie Zachodniej, najbardziej narażonym na efekt tego zjawiska krajem jest Finlandia (roczna strata -0,6pp wzrostu PKB), a tuż za nią Niemcy, Belgia i Holandia, z których każde straci -0,3 pp rocznego wzrostu PKB.

iii. Sektory, które najbardziej odczują efekt opisywanej sytuacji to przemysł wyrobów z metali (m.in. maszyn), chemiczny, produktów spożywczych oraz rolny.

Po pierwsze, poprzez wydłużenie wskaźnika obiegu należności w Rosji (DSO) czyli wprost - jeszcze wolniejsze regulowanie zobowiązań przez rosyjskie firmy: z 52 miejsca na świecie w 2010r. Rosja spadła na 58 w 2013r. i trend ten będzie kontynuowany w roku 2014 na tle zaostrzającej się recesji. Po drugie, poprzez wzrost wartości niespłaconych transakcji i co za tym idzie wzrost liczby upadłości w Rosji - nawet większy, niż wcześniej przewidywaliśmy w naszym podstawowym scenariuszu (+2% w 2014). Jako efekt upadłości rosyjskich firm-odbiorców europejskiego eksportu straty ich dostawców osłabią tempo wzrostu PKB Niemiec i Francji odpowiednio o 0,8pp i 0,4pp. Spodziewamy się też wzrostu o 1,5pp liczby upadłości przedsiębiorstw, co zmniejszy tempo poprawy pod tym względem - odpowiednio zagrożonych dodatkowo będzie około 350 i 850 firm z tych krajów.

Ich efekt będzie minimalny w scenariuszu kontynuacji obecnej sytuacji, natomiast w przypadku eskalacji konfliktu pociągać za sobą będą spowolnienie o kolejne -0,1 pp wzrostu PKB UE.

i. Wpływy inwestycyjne. Wpływ na BIZ (bezpośrednie inwestycje zagraniczne) mógłby pozostać na stosunkowo niskim poziomie, biorąc pod uwagę to, że BIZ z Rosji stanowią tylko 0,2 % PKB Strefy Euro. Kraje, które są najbardziej narażone z tego tytułu to Holandia i, w mniejszym zakresie, UK, Niemcy i Austria.

ii. Udziały kapitałowe. Sektory, które wydają się być najbardziej uzależnione od Rosji, poprzez posiadane udziały kapitałowe, to przemysł energetyczny (BP, Total), samochodowy (Renault), telekomunikacyjny (szwedzki TeliaSonera, norweski Telenor).

i. Francuskie banki posiadają największą pulę wierzytelności względem rosyjskich firm - 47 mld USD oraz około 11 mld USD dodatkowych środków obarczonych ryzykiem (np. gwarancje i zobowiązania kredytowe) wg. stanu z I kwartału 2014r. Odpowiada to mniej niż 1% wszystkich francuskich aktywów bankowych ale, biorąc pod uwagę aktualną presję na poprawę struktury aktywów i głównych wskaźników, jest to wielkość znacząca.

ii. W UK bezpośrednie roszczenia względem rosyjskich pożyczkobiorców wynoszą tylko 16 mld USD plus dodatkowe 34,5 mld USD obarczonych ryzykiem aktywów, z czego 31,5bln to udzielone gwarancje. Prawdopodobnie są to umowy z zakresu swapów ryzyka kredytowego podpisane przez międzynarodowe banki na rosyjskie aktywa, które z założenia są w mniejszym stopniu narażone na działania odwetowe. Dodatkowo, Londyn jest głównym centrum dla rosyjskich fuzji i akwizycji, które mogą okazać się gorzką pigułką w świetle obecnych wydarzeń.

Obecnie jesteśmy świadkami odwrotnej sytuacji - spadku cen ropy, ale w wypadku potencjalnego 10-20% wzrostu ich cen (jako efekt eskalacji konfliktu - zamierzonych lub nie ograniczeń dostaw) obniżyłoby to roczny wzrost PKB UE nawet o -0,4pp.

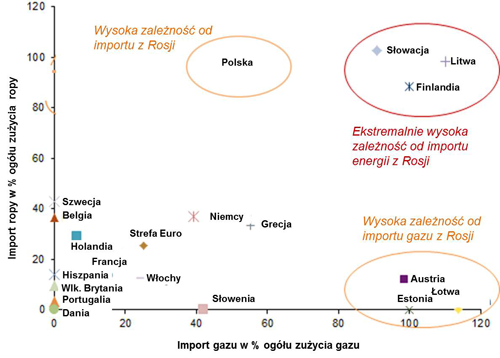

i. Najbardziej uzależnione od importu energii z Rosji są kraje środkowej i wschodniej Europy (m.in. kraje nadbałtyckie, Słowacja, Węgry, Bułgaria, Czechy) i niektóre kraje Europy Zachodniej takie jak Finlandia, Niemcy i Belgia.

Wykres: Zależność energetyczna od Rosji w UE

ii. Ryzyko związane z zaangażowaniem się Rosji w eksport ropy i gazu poza Europę (co zdywersyfikuje jej eksport - częściowo uniezależni od europejskich odbiorców) wzrośnie ze względu na nowe umowy podpisane z Chinami. Jednakże wartość eksportu z tego tytułu powinna pozostać na dość niskim poziomie w ciągu kolejnych pięciu lat, jako że infrastruktura jest wciąż niewystarczająco rozwinięta dla transportu gazu pomiędzy Rosją i Chinami. Co więcej, rosyjski gaz prawdopodobnie będzie sprzedawany Chinom z 5-10% dyskontem.

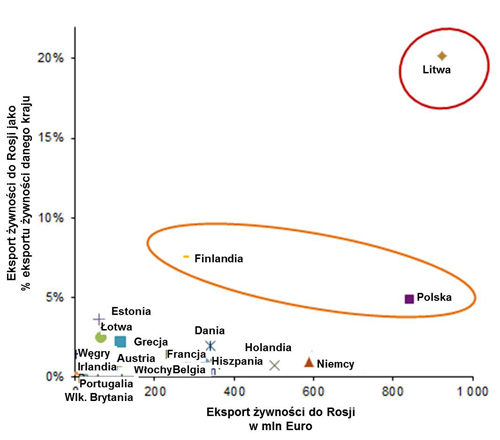

i. Rosja jest drugim w kolejności największym odbiorcą produktów spożywczych z UE. Żywność i surowce stanowią 10% całego eksportu UE do Rosji (i 56% całkowitego importu produktów spożywczych Rosji). Zakaz nałożony na import produktów spożywczych z UE dotyka więc wymiany handlowej na kwotę 5mld EUR, z czego 90% tej kwoty dotyczy 10 krajów UE: Litwy, Polski, Niemiec, Holandii, Danii, Hiszpanii, Belgii, Finlandii, Francji i Włoch. Duża, negatywna skala problemu dotyczy tylko trzech z nich: Litwy (920 mln EUR), Finlandii (270 mln EUR) oraz Polski (840 mln EUR), dla których zakaz wynosi odpowiednio: 20%, 8% i 5%, ich całościowego eksportu produktów spożywczych.

ii. Rosja jest głównym światowym producentem palladu (40% globalnej produkcji), metalu wykorzystywanego do produkcji katalizatorów w przemyśle samochodowym. Afryka Południowa jest jego drugim na świecie producentem (36% globalnej produkcji), jednak częste tam strajki w tym sektorze wpłynęły na produkcję na początku tego roku. Gwałtowne przerwanie dostaw z Rosji (chociaż to niewielkie prawdopodobieństwo) przyniosłaby dramatyczny wpływ na światową produkcję przemysłu samochodowego. Rosja jest również głównym producentem niklu metalicznego (jest drugim na świecie producentem - 15% globalnej produkcji, za Chinami z 32% udziałem) oraz minerału niklu (trzeci na świecie producent - 10% globalnej produkcji, przed Australią, jednak za Indonezją i Filipinami: obydwa po 18% światowej produkcji).

Bezpośrednie zaangażowanie militarne na znaczną skalę Rosji w Ukrainie, mogłoby zapoczątkować scenariusz eskalacji rozwoju konfliktu handlowego (30% prawdopodobieństwa), w ramach którego Zachód mógłby nałożyć nowe sankcje, które mogłyby przyjąć następujący kształt:

W takim wypadku odpowiedzią Rosji mogą być następujące sankcje:

W wypadku tego scenariusza, zakładając, że przepływ handlu i inwestycji pomiędzy Rosją a Zachodem mógłby spaść o połowę, a ceny nośników energii wzrosnąć o około 20% (ograniczenie dostaw, zima) potencjalny wpływ na rosyjską gospodarkę mógłby być znaczny. Rzeczywisty PKB prawdopodobnie mógłby się zmniejszyć o około

-1,8% w 2014r. i -4,5% w 2015 (zob. tabela 1). Bardziej ostry spadek wartości rubla o 20-30% rocznie mógłby zwiększyć inflację do przynajmniej 12%, a tempo wzrostu wydatków konsumenckich spadłoby do +1% w 2015r. Inwestycje stałe znacznie się zmniejszą, a zwiększone wydatki publiczne rozdmuchają deficyt budżetowy do 5% PKB w 2015r. Odpływy kapitału netto może podnieść się do szacowanych 150 mld USD w ciągu całego 2014r. i 200 mld USD w 2015r. W rezultacie rosyjskie rezerwy walutowe spadną do około 200 mld USD do końca 2015r., aczkolwiek wciąż mogłyby wystarczyć na około 7,7 miesięcy znacznie ograniczonego importu.

Patrząc na sektory gospodarki w Rosji, zewnętrzne ryzyko finansowe znajduje się powyżej średniej w wypadku przemysłów: gazowego, wydobycia i przetwórstwa ropy naftowej, hutniczego, górniczego, transportowego oraz telekomunikacyjnego. Większość firm tych sektorów jest wysoce zadłużona w obcych walutach i z tego powodu są zależne od ciągłego dostępu do zewnętrznych rynków finansowych w celu spłacenia swojego walutowego długu. Jednakże, bazowanie na euroobligacjach, do których dostęp został ograniczony w trzeciej fazie sankcji jest na ogół mniejsze i przekracza 50% całościowej struktury kapitałowej w zaledwie kilku spółkach (wśród których znajdują się Lukoil, Severstal, Gazprom, VimpelCom). Odkąd największe spółki w wyżej wymienionych sektorach również przynoszą zyski w walutach obcych w wyniku ich działalności za granicą i/lub eksportu, całościowe ryzyko finansowania zewnętrznego wydaje się być ograniczone od krótkiego okresu, jednak może gwałtownie wzrosnąć w wypadku postępującej eskalacji sankcji nałożonych przez Zachód (łącznie ze środkami, które mogłyby uderzyć np. w rosyjski eksport) .

Wykres: Eksport produktów spożywczych do Rosji

Sektory rosyjskiej gospodarki, w których BIZ (bezpośrednie inwestycje zagraniczne) generują największe wpływy to handel hurtowy i detaliczny, przemysł naftowy i gazowy, samochodowy i maszynowy. Biorąc pod uwagę związek między BIZ a realizowanym obrotem, to także przemysły drzewny, elektryczny i elektroniczny są również znacznymi ich odbiorcami. Jeżeli zachodnie sankcje zostaną poszerzone, te sektory prawdopodobnie również odczują ich wpływ.