Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

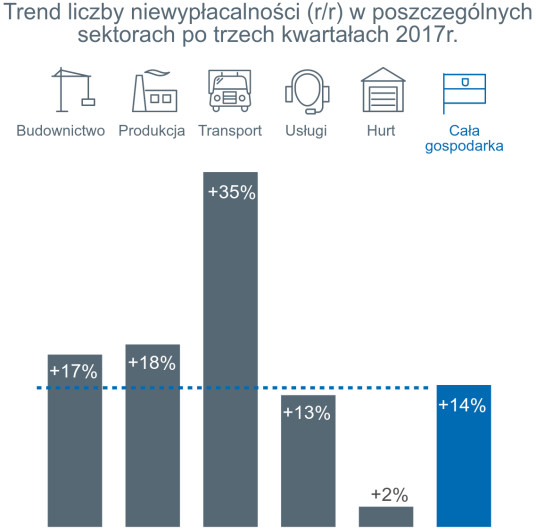

Euler Hermes, globalny ubezpieczyciel należności handlowych, zbadał sytuację firm w Polsce pod względem niewypłacalności. Od początku roku w oficjalnych źródłach (Monitorach Sądowych i Gospodarczych) było 673 przypadków niewypłacalności przedsiębiorstw wobec 589 w ciągu trzech kwartałów 2016 r, co oznacza 14 procentowy wzrost.

Niewypłacalności obejmują niezdolność do regulowania zobowiązań wobec dostawców, skutkującą upadłością bądź którąś z form postępowania restrukturyzacyjnego.

Kluczowe wnioski:

• Spośród wielu przyczyn niewypłacalności wyłania się jedna konkluzja… firmy za mało zarabiają. Nie budują silnego zaplecza finansowego – stąd ich podatność na wszelkie zawirowania rynkowe jak opóźnienia w dopływie środków czy zmiany podatkowe

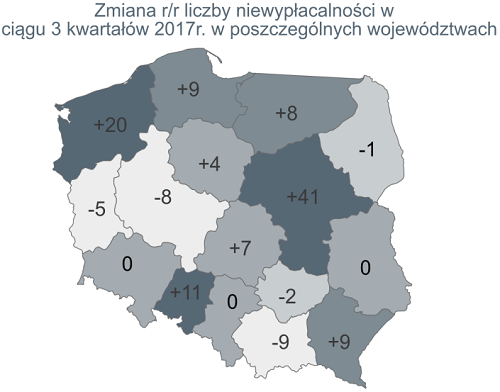

• Bardzo duże zróżnicowanie niewypłacalności w poszczególnych województwach – znacznym wzrostom ich liczby w jednych towarzyszy widoczny spadek w innych.

• Budownictwo – wahania liczby niewypłacalności w poszczególnych miesiącach, tym niemniej ich liczba nadal wysoka, a w przekroju kwartalnym rosnąca, a nie malejąca wraz z postępem sezonu budowlanego. Pociąga to za sobą problemy zaopatrujących je firm

• Produkcja i handel hurtowy – najwięcej było niewypłacalności firm zaopatrujących budownictwo; druga pod względem liczebności grupa – firmy dostarczające towary konsumpcyjne (w tym żywność)

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

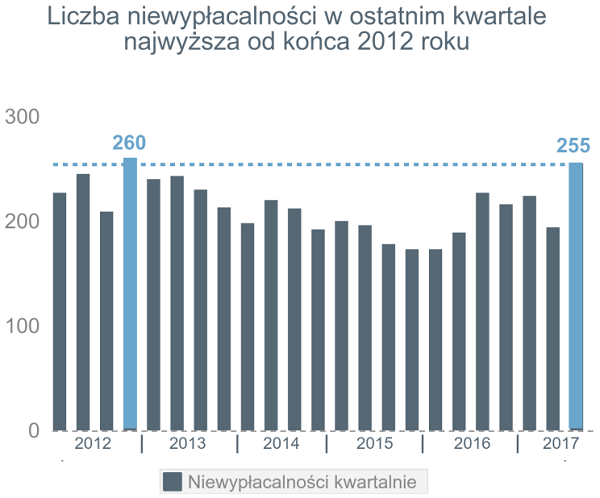

Na 9 miesięcy od początku roku z mniejszą liczbą opublikowanych niewypłacalności mieliśmy do czynienia tylko w maju i wrześniu, stąd 14% wzrost ich liczby po trzech kwartałach w stosunku do roku ubiegłego. W efekcie tego w trzecim kwartale opublikowano w Monitorach Sądowych informacje o niewypłacalności aż 255 polskich firm – najwięcej od 5 lat (od końca 2012 roku – wtedy w IV kw. było to 260 firm). Spodziewamy się, że do końca roku tempo wzrostu liczby niewypłacalności polskich firm nadal będzie dwucyfrowe. Za wcześnie jeszcze na pozytywne efekty dla finansów firm z powodu wzrostu cen produkcji sprzedanej, sygnalizowanego ostatnio m.in. przez Eurostat (w naszym kraju w sierpniu jeden z najwyższych w Europie – 4,5% r/r).

„Firmy produkcyjne (a ostatnio także budowlane) musiały w końcu podnieść ceny, gdyż w ciągu ostatnich kwartałów skumulował się wzrost ponoszonych przez nie kosztów – cen pracy (od kilku do kilkunastu procent w zależności od województwa) i materiałów” – zauważa Tomasz Starus, Członek Zarządu Euler Hermes odpowiadający za ocenę ryzyka. „Czy to wpłynie na trwałe podniesienie rentowności, a w ślad za tym – zmniejszenie liczby niewypłacalności polskich producentów? To zależy, na ile wzrost cen będzie akceptowany przez rynek – trzeba więc obserwować poziom zamówień… Jest to też efekt wyczerpywania możliwości łatwego zwiększania skali produkcji bez istotnych inwestycji. Ale nawet jeśli w części przypadków zamówienia spadną, to bardziej istotny od obrotu będzie zysk, który może wzrosnąć (liczy się przecież nie wolumen, ale rentowność obrotu). Firmy maja w pierwszej kolejności zarabiać, a nie sprzedawać.”

Skąd tak duże zróżnicowanie pomiędzy województwami – w jednych wyraźny jest znaczny wzrost liczby niewypłacalności, a w innych jej spadek? Gdy zestawimy sektory, które stały za wyraźnym spadkiem lub wzrostem r/r niewypłacalności w poszczególnych regionach kraju, to zarówno w jednym jak i drugim przypadku są te same branże: budownictwo (wyraźna poprawa w 4, a pogorszenie w 6 województwach), handel (analogicznie lepiej w tym sektorze było w 7, a gorzej w 8 województwach), produkcja (tutaj poprawa w 3 a pogorszenie w 4 regionach)… Z jednym wyjątkiem – usługi, gdzie poprawa miała miejsce jedynie w Wielkopolsce (a drastycznie wzrosła liczba takich niewypłacalności na Mazowszu – o +19 przypadków r/r). Nie jest to jednak sektor odpowiedzialny za cały wzrost niewypłacalności, w innych województwach wzrosty liczby tych zdarzeń miały miejsce głównie w budownictwie (zachodniopomorskie +11 r/r czy warmińsko-mazurskie +6 r/r) jak i w produkcji (opolskie +7 r/r), a na Pomorzu rozłożyły się niemal równo pomiędzy wszystkie branże.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Skoro nie ma jasnej mapy branż ewidentnie stojącymi za niewypłacalnościami, to może wspólne, łatwe do zidentyfikowania są przyczyny tego trendu? Tutaj też jest wiele tropów, nierzadko sprzecznych – chociażby w budownictwie. Niewypłacalności następowały w nim z powody utraty rynku, braku zleceń albo… właśnie realizacji tychże zleceń, ale przy niskiej ich rentowności. Obserwować można było całe spektrum przyczyn problemów firm – popytowe (brak zleceń, duża konkurencja – stagnacja cen przy wzroście kosztów), finansowe (krótkoterminowe finansowanie, słaba akumulacja środków własnych), prawno-podatkowe (zmiana prawa naprawczego – domino postępowań restrukturyzacyjnych, luki w przepisach; obciążanie firm odpowiedzialnością za błędy lub wyłudzenia nawet odległych w ich łańcuchu dostaw kontrahentów)…

„O ile w przypadku konkretnych firm łatwo zidentyfikować ich problemy lub przyczyny niewypłacalności, to jednoznaczna obecnie diagnoza w skali całego kraju nie jest łatwa. Nie stoi za tym prosty schemat podażowo-popytowy, a przy tym sytuacja dynamicznie się zmienia. Jak zatem podsumować trzy kwartały 2017 roku w temacie niewypłacalności polskich przedsiębiorstw – które wzrosły w tym czasie w tempie 14% r/r? Przy wielu przyczynach wzrostu niewypłacalności, konkluzja natury ogólnej jest taka, że nie ma jednoznacznie pewnych lub zagrożonych branż czy regionów. Najbardziej prozaiczne i wspólne dla tych wszystkich przyczyn jest to, iż firmy za mało zarabiają” – mówi Tomasz Starus.

Budownictwo – rok do roku po trzech kwartałach niewypłacalności w nim jest więcej, a sam wrzesień wiosny jeszcze nie czyni (14 niewypłacalności wobec 16 przed rokiem)... Chronologia jego problemów w poszczególnych kwartałach wyglądała następująco: w pierwszym opublikowano informacje o niewypłacalności 43 firm budowlanych (wykonawczych), w drugim 30, a w trzecim – 50. Czyli trudno mówić o trendzie spadkowym na skutek narastania zleceń wraz z rozwojem sezonu budowlanego. Nic takiego nie miało miejsca – może jest jeszcze na to za wcześnie?

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Na przykładzie września potwierdzają się trendy z ostatnich miesięcy: publikowane ostatnio przypadki niewypłacalności firm budowlanych dotyczyły głównie firm ogólnobudowlanych, rzadkie w tym gronie są przypadki firm wyspecjalizowanych w konkretnych pracach (we wrześniu – dwa przypadku, które ponadto odnosiły się do małych firm). Problemy miały głównie firmy ogólnobudowlane. Charakterystyczne dla części z nich były bardzo duże wahania przychodów w ostatnich latach – gwałtowny spadek z 25 na 3 mln zł w skali roku, albo gwałtowny ich wzrost i nagłe załamanie np. rok po roku 2/26/74 mln zł, a mimo to firma upadła. Wyodrębnić można dwa scenariusze problemów w budownictwie – pierwszy to spadek obrotów, brak zleceń przy utrzymywaniu rentowności sprzedaży na poziomie od kilkunastu do kilkudziesięciu procent (40%), a drugi to realizacja zleceń, ale przy osiąganej rentowności sprzedaży w ostatnich latach zazwyczaj na poziomie poniżej 1%.

Uwaga dotycząca stwierdzeń wybiegających w przyszłość: Stwierdzenia zawarte w niniejszym dokumencie mogą zawierać stwierdzenia dotyczące przyszłych oczekiwań oraz innego rodzaju stwierdzenia wybiegające w przyszłość, oparte na aktualnych opiniach i założeniach kierownictwa firmy, obejmujących znane i nieznane czynniki ryzyka oraz niepewności, które mogą powodować osiągnięcie rzeczywistych wyników, rezultatów lub zdarzeń mogących istotnie odbiegać od tych wyrażonych lub dorozumianych w takich stwierdzeniach. Obok stwierdzeń wybiegających w przyszłość, co wynika z ich kontekstu, wyrazy „może”, „będzie”, „powinno”, „oczekuje”, „planuje”, „zamierza”, „przewiduje”, „uważa”, „szacuje”, „prognozuje”, „potencjalny” lub „kontynuuje” oraz podobne wyrażenia oznaczają stwierdzenia wybiegające w przyszłość. Rzeczywiste wyniki, rezultaty lub zdarzenia mogą w istotnym zakresie odbiegać od przewidywanych w takich stwierdzeniach, między innymi z powodu: (i) ogólnych warunków ekonomicznych, w tym w szczególności warunków ekonomicznych w kluczowych sektorach działalności Grupy Euler Hermes oraz na kluczowych dla niej rynkach, (ii) wyników osiąganych na rynkach finansowych, w tym na rynkach rozwijających się, również ze względu na niestabilność i płynność rynku oraz zdarzenia związane z kredytami, (iii) częstotliwości oraz zakresu zdarzeń objętych ochroną ubezpieczeniową, w tym zdarzeń powodowanych przez klęski żywiołowe oraz wiążących się ze wzrostem wydatków na likwidację szkód, (iv) poziomu powtarzalności zdarzeń, (v) zakresu niespłacanych kredytów, (vi) poziomu stóp procentowych, (vii) kursów wymiany walut, w tym m.in. kursu wymiany EUR/USD, (viii) zmian w poziomie konkurencji, (ix) zmian przepisów prawa i regulacji, m.in. dotyczących konwergencji walutowej oraz Europejskiej Unii Walutowej, (x) zmian w zakresie polityk banków centralnych i/lub władz innych krajów, (xi) wpływu przejęć spółek, w tym także kwestii związanych z integracją, (xii) działań restrukturyzacyjnych, oraz (xiii) ogólnych czynników związanych z konkurencją na szczeblu lokalnym, regionalnym, krajowym i/lub globalnym. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub mogą one przyjmować bardziej wyraźną postać na skutek działań terrorystycznych i ich konsekwencji. Firma nie ma obowiązku aktualizacji żadnych stwierdzeń wybiegających w przyszłość.