Branża budowlana ciąży polskiej gospodarce |

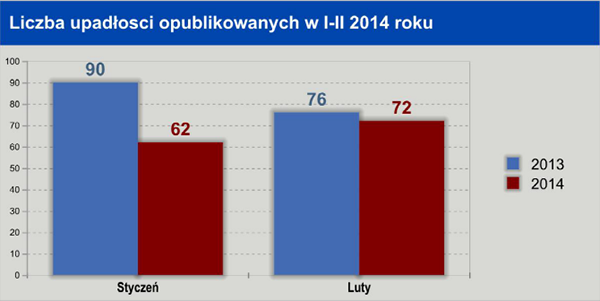

jak co miesiąc, Euler Hermes Collections, dostawca raportów handlowych, na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego zbadała sytuację polskich firm w kontekście bankructw. W lutym oficjalnie opublikowano informację o upadłości 72 firm wobec 76 w lutym ubiegłego roku.

Opublikowane w lutym bieżącego roku orzeczenia o upadłości dotyczyły firm mających zsumowany ostatni znany obrót na poziomie 1,1 mld złotych a zatrudniały one razem ok. 2,6 tys. osób. To stosunkowo duże zatrudnienie związane jest z budownictwem, chociaż zsumowane zatrudnienie w firmach, których upadłość oficjalnie ogłoszono w lutym ubiegłego roku było wyższe i wynosiło ok. 4,4 tys. osób (wtedy wynikało to z problemów dużych firm budowlanych oraz produkcyjnych).

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes Collections z Grupy Allianz

W budownictwie koniec odwilży?- Nie tylko liczba upadłości opublikowana w skali miesiąca, ale także wielkość bankrutujących firm świadczy o tym, iż budownictwo nie jest jeszcze na prostej - mówi Michał Modrzejewski, dyrektor Działu Analiz Branżowych w Euler Hermes Collections. Firmy budowlane były na czele statystyki upadłości (w tym największa upadłość z obrotem ponad 430 mln złotych), a ich łączny ostatni znany obrót stanowił ponad 60% zsumowanego obrotu wszystkich firm z tej listy. Przesunął się również główny ciężar upadłości - mniej z tych firm związanych było z drogownictwem (trzy) czy pracami wykończeniowymi (również trzy), za to zdecydowana większość (dwanaście) wznosiła budynki, w tym także na potrzeby inwestycji handlowych i przemysłowych (jak chociażby jedna z większych w tym gronie firm z Wrocławia, mająca roczny obrót blisko 275 mln złotych).- Miejmy nadzieję, iż stopniowo, ale jednak liczba inwestycji będzie rosła, co pozwoli złapać oddech także powiązanym z budownictwem producentom materiałów i ich dystrybutorom hurtowym - dodaje Michał Modrzejewski. W lutym opublikowano orzeczenie o upadłości czterech firm produkujących właśnie na potrzeby budownictwa - przy czym częściej niż w poprzednich miesiącach i kwartałach były to materiały raczej wykończeniowe (barwniki i pigmenty do farb, płyty i arkusze oraz kształtowniki i rury z tworzyw, szyby, wyroby wykończeniowe z drewna itp.) a nie konstrukcyjne. Podobny profil mieli również hurtownicy i detaliści sprzedający materiały budowlane (łącznie siedem firm). Produkcja - za wcześnie na negatywne wyniki embarga w przemyśle spożywczym; mieliśmy do czynienia m.in. ze skutkami niskich inwestycji przedsiębiorstw (dostawcy maszyn)Oprócz przypadków upadłości firm produkujących na potrzeby budownictwa w lutym mieliśmy do czynienia m.in. z trzema publikacjami o bankructwach producentów żywności (soki, nabiał, przemiał zbóż). - Wciąż więc jeszcze sektor mięsny nie był na czele tej listy… Co nie znaczy, że nie ma problemów z rentownością zbyt niską w stosunku do zobowiązań z tytułu poczynionych inwestycji modernizacyjnych i z generalnie podziałem dużej części rynku między dużych przetwórców (również tych startujących całkiem niedawno) a także import - stwierdza Tomasz Starus. - To dobrze, że o branży mięsnej się mówi, może będą nawet próby jakichś działań pomocowych… Szkoda natomiast, że żadnej uwagi nie przyciąga wciąż niski poziom inwestycji przedsiębiorstw, co przekłada się na upadłości firm dostarczających oraz naprawiających maszyny i wyposażenie dla firm (w ubiegłym miesiącu cztery). Rozumiem, że machina urzędnicza jest nierychliwa i na większe zachęty z tytułu inwestycji szybko nie ma co liczyć, ale może banki dostrzegą zwiększone zapotrzebowanie i będą bardziej otwarte na potrzeby przedsiębiorców lub nawet same będą zachęcać ich do inwestycji? Wygląda na to, że do oczekiwanego ożywienia przygotowują się jak na razie głównie firmy handlowe.Hurt i detal - upadłości w tym segmencie tym razem nie były związane przede wszystkim ze sprzedażą żywności, odzieży i obuwiaOprócz wspomnianych firm handlujących farbami i innymi artykułami metalowymi oraz szklanymi (detal) lub ceramiką sanitarna (hurt) obserwowaliśmy upadłości firm dystrybuujących części motoryzacyjne, wyroby farmaceutyczne i paliwa. W odróżnieniu od poprzednich miesięcy jedynie pojedyncze przypadki dotyczyły dystrybucji spożywczej (alkohole), sprzedaży obuwia i odzieży czy mebli i oświetlenia. Czy mamy zatem do czynienia z końcem procesu koncentracji w handlu artykułami konsumenckimi?- Sytuacja nie jest jednoznaczna - mówi Michał Modrzejewski. - Wciąż nawet najwięksi dystrybutorzy mogą mieć także problemy z płynnością finansową, nie tylko w budownictwie ale też w branżach konsumenckich, np. dystrybucji artykułów agd/rtv czy kosmetyków i chemii gospodarczej. Zaobserwować bowiem można w dystrybucji sytuację, gdy hurtownicy mimo braku jeszcze poprawy w spływie należności od swoich odbiorców końcowych zaczynają na większą skalę płacić lepiej swoim dostawcom, producentom w celu uzyskania jeszcze lepszych cen i upustów. Chcą jak najwcześniej skorzystać z oczekiwanego ożywienia, zdobyć ceną większą część rosnącego rynku. Tak jest np. w branży elektrycznej, ale nie tylko. Przedsiębiorcy kalkulują swoje ryzyko, ale niewątpliwie zwiększają je finansując samodzielnie przez jeszcze dłuższy okres czasu różnicę pomiędzy tym jak płacą odbiorcy końcowi, a jak sami rozliczają się z dostawcami czy producentami. Ta ekspozycja jest szczególnie istotna w branżach inwestycyjnych - nie widzimy w nich bowiem jeszcze zdecydowanej poprawy w stosunku do roku ubiegłego.  Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes Collections z Grupy Allianz

Ujemny bilans postępowań układowych - więcej ich skończyło się niepowodzeniem niż otwarto nowych- Niepokoi fakt, iż zmniejszyła się wśród ogłaszanych postępowań upadłościowych liczba tych, które wiążą się z układem, a więc kontynuacją działalności a nie likwidacją firmy i miejsc pracy - mówi Maciej Harczuk, prezes Zarządu Euler Hermes Collections. Wciąż przecież ambitne plany wprowadzenia nowego i (w zamierzeniu) częściej stosowanego prawa restrukturyzacyjnego dalekie są jeszcze od wejścia w życie. - W lutym było dziewięć postępowań układowych, czyli o połowę mniej niż zazwyczaj (około 20% wszystkich postępowań). Jednocześnie sądy ogłosiły zmianę dziesięciu wcześniej rozpoczętych postępowań układowych na upadłość likwidacyjną dłużników. Nie pamiętam, kiedy liczba nieudanych postępowań układowych była w danym miesiącu większa od tych nowo otwieranych (10 do 9). Miejmy nadzieję, że nie oznacza to jakiegoś trwałego trendu, usztywnienia się stanowiska wierzycieli (w tym banków), i że wciąż widzą oni szansę na poprawę sytuacji swoich odbiorców i pozwolą im poprzez układ zrestrukturyzować ich działalność. Rynek wewnętrzny jest bardzo ważny - eksport co prawda stale rósł, także dzięki jego dywersyfikacji na nowe rynki zbytu, ale… jednocześnie otrzymujemy od polskich eksporterów o wiele więcej zleceń na odzyskiwanie należności właśnie z tych nowych rynków. Wypada zaznaczyć, iż ta zmiana ma nawet większą skalę niż rozbicie kierunków polskiego eksportu (windykacja z państw strefy Euro stanowiła w ub. roku już tylko 60% wartości naszych zleceń windykacji zagranicznej, a w 2012 roku było to jeszcze odpowiednio 86%). Świadczy to o tym, iż nowe kierunki eksportu są obiecujące, ale jednocześnie mniej znane polskim przedsiębiorcom i narażeni są oni na nich na nie mniejsze, a nawet większe ryzyko braku zapłaty niż na dotychczas dominujących rynkach - rośnie więc m.in. popyt na informację gospodarczą w odniesieniu do krajów m.in. bałkańskich, nadbałtyckich i innych.W lutym w stosunku do ubiegłego roku wzrost liczby upadłości na południowym wschodzie i w Wielkopolsce, natomiast spadek na północy kraju i w woj. dolnośląskimDuża liczba upadłości w woj. małopolskim wiąże się z firmami budowlanymi (pięć, czyli połowa), trzy to firmy handlowe a tylko po jednej z działów produkcji i usług. Jak niemal zawsze również w woj. podkarpackim wśród bankructw odnajdujemy firmy budowlane oraz tym razem handlowe (w tym apteki). W woj. świętokrzyskim problemy dotknęły dystrybutorów art. motoryzacyjnych (oprócz firm budowlanych i jednego producenta żywności). W każdym z tych regionów za wzrostem liczby upadłości stoi w gruncie rzeczy inna branża - podobnie w przypadku woj. wielkopolskiego, gdzie upadały głównie firmy maszynowe (naprawa i dostarczanie) oraz handlowe, a nie budowlane. Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes Collections z Grupy Allianz

Największy spadek liczby upadłości w woj. dolnośląskim - w lutym jak i od początku roku jest ich o połowę mniej w stosunku do 2013 r. wynika z mniejszej liczby upadłości firm produkcyjnych. W lutym w ogóle nie było ich wśród opublikowanych bankructw firm z tego województwa - dwie firmy budowlane (w tym największa spośród upadłości w województwie o obrocie ok. 275 mln złotych) a ponadto trzy firmy handlowe i dwie usługowe. Inne silne gospodarczo województwa - mazowieckie i śląskie nie notowały takich wahań. Lecz zaskoczyły czym innym - w woj. mazowieckim 1/3 bo pięć firm w statystyce upadłości to przedsiębiorstwa produkcyjne, natomiast w woj. śląskim upadła tylko jedna firma produkcyjna (i to zajmująca się przetwórstwem mleka), a ponadto aż cztery firmy budowlane i dwie usługowe. Widać więc wyraźnie, iż duża część upadłości w budownictwie koncentruje się na południu kraju, chociaż największa w kraju upadłość (ogólnie i wśród firm budowlanych) opublikowana w lutym dotyczyła firmy z woj. lubelskiego. Po raz kolejny mamy wiec potwierdzenie tego, że nie zawsze liczba upadłości świadczy o skali problemów związanych z upadłością przedsiębiorstw (wspomniana firma z Lubelszczyzny zatrudniała ponad 500 osób, a z Dolnego Śląska niewiele mniej, bo ok. 470 wg. ostatnich dostępnych danych). |

Data dodania: 2014-03-13 (Ostatnia zmiana: 2014-03-13) Data dodania: 2014-03-13 (Ostatnia zmiana: 2014-03-13) |

Dodaj swój komentarz do tego wpisu

Komentarze

Szukaj firm windykacyjnych

Kalkulatory

Wybrane wpisy z bazy firm

Specjalizujemy się w windykacji skomplikowanych wierzytelności na terenie Litwy (Windykacja na Litwie), Polski, Łotwy, Estonii, Ukrainy.

Zasięg działania: Europa

Skuteczna windykacja na Słowacji. Jesteśmy renomowaną Kancelarią Adwokacką na Słowacji specjalizującą się w windykacji należności, w sporach sądowych oraz w prawie upadłościowym na Słowacji.

Zasięg działania: Europa