Cierpliwi zostaną nagrodzeni - Prognoza EH dla branż przemysłu |

Euler Hermes, dostawca ubezpieczeń transakcji handlowych prezentuje prognozę dla poszczególnych sektorów przemysłu światowego: „Cierpliwi zostaną nagrodzeni”.

Z opracowania wynika, iż od połowy 2013 roku poziom ryzyka w poszczególnych sektorach zasadniczo uległ w skali światowej poprawie… Z zastrzeżeniem „w skali światowej” - gdyż przewidywana poprawa sytuacji gospodarczej, jaka ma nastąpić w okresie 2014-2015, będzie zbyt niejednolita w poszczególnych regionach oraz łącznie niewystarczająca, aby i większość sektorów i w skali całego świata odniosła w związku z nią wymierne korzyści. Euler Hermes monitoruje ryzyko w poszczególnych sektorach 17 branż w 72 krajach, odpowiadających za wytworzenie 95% światowego PKB. Oceny poszczególnych sektorów (ryzyko niskie, średnie, dość wysokie oraz wysokie) opracowywane są dla wszystkich krajów i łączą w sobie specjalnie opracowane prognozy popytu, finansowania, rentowności oraz dotyczące otoczenia biznesowego.

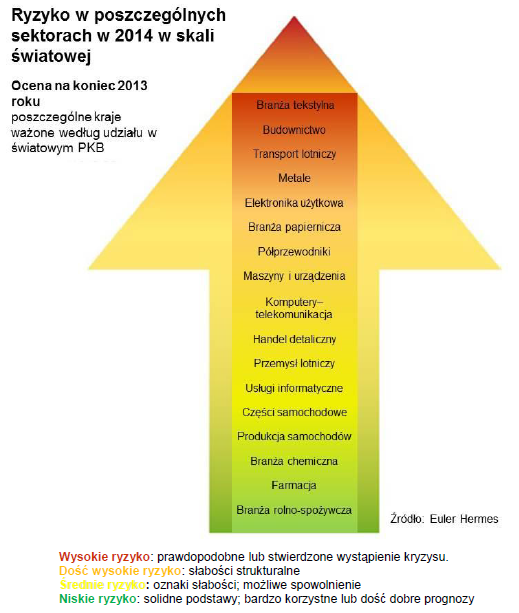

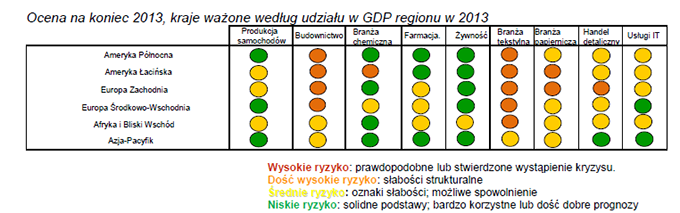

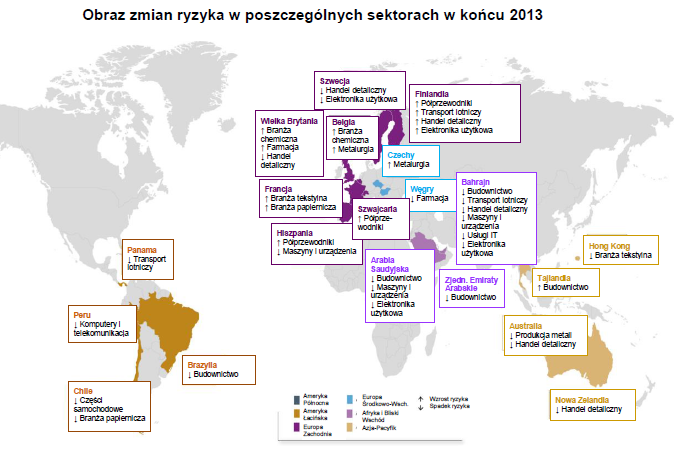

Globalna poprawa sytuacji wciąż niewystarczająca, aby większość sektorów na całym świecie mogła z niej w pełni skorzystaćW 9 na 10 przypadków poziom ryzyka związanego z sektorami w poszczególnych krajach utrzyma się na poziomie z 2013 roku. Ogólnie rzecz biorąc, sektory ocenione jako „ryzykowne” pozostaną większością w 2014: 49% z nich sklasyfikowano jako wykazujące średnie ryzyko, a około 25% na poziomie dość wysokiego lub wysokiego ryzyka. Innymi słowy, zaledwie 25% sektorów posiada na tyle solidne podstawy lub prognozy, że rok 2014 rozpoczęły z niskim poziomem ryzyka. W skali całego świata, rok 2014 z najwyższym poziomem ryzyka rozpoczęły branże tekstylna, budowlana oraz transportu lotniczego, podczas gdy w sektorach chemicznym, farmaceutycznym oraz rolno-spożywczym poziom ryzyka był najniższy. Branża tekstylna: Po całym dziesięcioleciu tendencji spadkowej, w 2013 poziom produkcji w UE ustabilizował się. Sektor od dawna jest bezpośrednio uzależniony od wahań w zakresie konsumpcji gospodarstw domowych, a kluczowym czynnikiem wpływającym na jego wyniki wciąż jest koszt produkcji. Budownictwo: W 2014 roku widoczne będą bardziej korzystne tendencje w skali regionalnej i krajowej, jednak wyniki sektora będą nadal uzależnione od licznych i utrzymujących się czynników negatywnej presji. W 2013 wzrost przychodów sektora utrzymywał się w skali światowej na niskim poziomie (według wartości +3%, ok. 9.300 mld dolarów). Udział firm z tego sektora w liczbie spółek niewypłacalnych był nadal wysoki - do 20% wszystkich spółek - podczas gdy branża budowlana odpowiada średnio za wytworzenie 7% PKB. Branża papiernicza: Korekty mocy produkcyjnych powinny umożliwić utrzymanie cen na obecnym poziomie. Głównym wyzwaniem, z jakim boryka się branża jest zwiększone wykorzystanie komunikacji online oraz urządzeń elektronicznych, takich jak smartfony i tablety. Informatyka i komunikacja (ICT): Zróżnicowany sektor, w którym występuje silna presja na niskie ceny oraz jednocześnie wysokie potrzeby inwestycyjne. Wzrost w sektorze ICT na poziomie +3% w 2013 roku, przy poziomie przychodów wynoszącym ok. 4.400 mld dolarów, wynikał z wdrożeń nowych technologii we wszystkich krajach, jednak w zróżnicowanym stopniu. Branża motoryzacyjna (producenci samochodów): W 2014 rynek światowy utrzyma wzrost na poziomie +5% (wg liczby pojazdów); głównymi motorami wzrostu będą Stany Zjednoczone oraz Chiny. Na rynkach europejskich w 2013 roku odnotowano najniższe od 17 lat wartości, jednak sytuacja ulega szybkiej poprawie. W 2013 roku w niektórych krajach rozwijających się nie wystąpił wzrost, a perspektywy na niego są słabe. Branża chemiczna: Globalny poziom produkcji chemicznej powinien w 2014 wzrosnąć o +4% według wartości rzeczywistych; dla porównania, w 2013 roku wzrost wyniósł +2,5%. Ponowne ożywienie branży chemicznej w USA wynika z niższych cen gazu ziemnego, jednak Europa nadal jest w defensywie. Udział rynkowy Azji wciąż rośnie z powodu dynamicznego wzrostu w zakresie popytu krajowego. Branża farmaceutyczna: Rosnące zapotrzebowanie na wyroby medyczne nadal jest czynnikiem napędzającym światowy rynek farmaceutyczny (szacunkowy wynik za 2013 rok: 950 mld dolarów), jednak nie wszyscy gracze korzystają ze wzrostu. Przemysł rolno-spożywczy i handel detaliczny: Sprzeczne prognozy na 2014. W skali globalnej nastroje w tym sektorze będą wahać się od ulgi (zmniejszenie kosztów w łańcuchu dostaw produktów rolno-spożywczych), poprzez niepewność (dotyczącą sytuacji gospodarczej) do dynamiki (możliwości w innych regionach geograficznych oraz poszukiwanie nowych modeli). Regiony: W 2014 najniższy poziom ryzyka w poszczególnych sektorach nadal w regionie Azji-Pacyfiku, w Europie Zachodniej najwyższyOcena na koniec 2013, kraje ważone według udziału w GDP regionu w 2013 Poprawa stopy wzrostu w Europie jest niewystarczająca, aby jej skutki mogły szybko stać się widoczne we wszystkich sektorach; perspektywy dla branży handlu detalicznego i budownictwa nie zmienią się. Wiele europejskich krajów nadal stoi przed istotnymi wyzwaniami związanymi z presją w zakresie konkurencyjności i finansowania. Zaledwie 21% sektorów przemysłu Europy Zachodniej oraz 26% sektorów przemysłu Europy Środkowo-Wschodniej charakteryzuje się w 2014 roku niskim poziomem ryzyka. W regionie Afryki i Bliskiego Wschodu profil ryzyka w poszczególnych sektorach uległ wyraźnej poprawie w krajach eksportujących ropę naftową, szczególnie w regionie Rady Współpracy Zatoki Perskiej. Profil ryzyka ustabilizował się w RPA i Maroku, mimo strukturalnych słabości niektórych sektorów, takich jak sektor tekstylny, oraz w mniejszym stopniu w krajach borykających się z niepokojami politycznymi lub społecznymi. Kryzys w Ameryce Północnej jest już najwyraźniej przeszłością dla większości sektorów, mimo kilku utrzymujących się nadal słabości (w sektorze budownictwa, tekstylnym, transportu lotniczego) oraz niepewności odnośnie tempa poprawy sytuacji. Brak wigoru w gospodarce regionu Ameryki Łacińskiej w 2013, plus powracające oznaki niestabilności w niektórych krajach zmagających się z powracającym ryzykiem dotyczącym waluty i finansowania wpływają na wiele sektorów, a szczególnie na sektor budownictwa. W przypadku większości sektorów i wielu krajów, ryzyko utrzymuje się na średnim poziomie. Region Azji-Pacyfiku, który aż do 2013 roku pozostawał odporny na zmiany cyklu globalnego, w 2014 również charakteryzuje się najniższym poziomem ryzyka w poszczególnych sektorach. Jednak w okresie 2014-2015 zmagać się będzie z największymi wyzwaniami. W części krajów Azji-Pacyfiku niektóre sektory (sektor tekstylny, metali i budownictwa) rozpoczęły rok 2014 borykając się ze słabościami strukturalnymi (m.in. nadprodukcja stali w Chinach). W zaktualizowanej ocenie poszczególnych sektorów widoczne są obszary utrzymującego się zwiększonego ryzyka. Kluczowym czynnikiem określającym zmiany ryzyka w 2014 roku jest popyt Od połowy 2013 roku bilans zmian w zakresie oceny ryzyka poszczególnych sektorów uległ odwróceniu - liczba lepszych ocen ryzyka (78 za pełny rok 2013) była wyższa od liczby przypadków obniżonej oceny ryzyka (67).  Ogólna zmiana ukrywa kontrastujące tendencje między poszczególnymi regionami i czasem ich występowania:

Źródło: Euler Hermes Nota dotycząca stwierdzeń wybiegających w przyszłość: Stwierdzenia zawarte w niniejszym dokumencie mogą zawierać stwierdzenia dotyczące przyszłych oczekiwań oraz innego rodzaju stwierdzenia wybiegające w przyszłość, oparte na aktualnych opiniach i założeniach kierownictwa firmy, obejmujących znane i nieznane czynniki ryzyka oraz niepewności, które mogą powodować osiągnięcie rzeczywistych wyników, rezultatów lub zdarzeń mogących istotnie odbiegać od wyrażonych w takich stwierdzeniach. Obok stwierdzeń wybiegających w przyszłość, co wynika z ich kontekstu, wyrazy „może”, „będzie”, „powinno”, „oczekuje”, „planuje”, „zamierza”, „przewiduje”, „uważa”, „szacuje”, „prognozuje”, „potencjalny” lub „kontynuuje” oraz podobne wyrażenia oznaczają stwierdzenia wybiegające w przyszłość. Rzeczywiste wyniki, rezultaty lub zdarzenia mogą w istotnym zakresie odbiegać od przewidywanych w takich stwierdzeniach, między innymi z powodu: (i) ogólnych warunków ekonomicznych, w tym w szczególności warunków ekonomicznych w kluczowych sektorach działalności Grupy Euler Hermes oraz na kluczowych dla niej rynkach, (ii) wyników osiąganych na rynkach finansowych, w tym na rynkach rozwijających się, również ze względu na niestabilność i płynność rynku oraz zdarzenia związane z kredytami, (iii) częstotliwości oraz zakresu zdarzeń objętych ochroną ubezpieczeniową, w tym zdarzeń powodowanych przez żywioły oraz wiążących się ze wzrostem wydatków na likwidację szkód, (iv) poziomu powtarzalności zdarzeń, (v) zakresu niespłacanych kredytów, (vi) poziomu stóp procentowych, (vii) kursów wymiany walut, w tym m.in. kursu wymiany EUR/USD, (viii) zmian w poziomie konkurencji, (ix) zmian przepisów prawa i regulacji, m.in. dotyczących konwergencji walutowej oraz Europejskiej Unii Monetarnej, (x) zmian w zakresie polityk banków centralnych i/lub władz innych krajów, (xi) wpływu przejęć spółek, w tym także kwestii związanych z integracją, (xii) działań restrukturyzacyjnych, oraz (xiii) czynników związanych z ogólną konkurencją na szczeblu lokalnym, regionalnym, krajowym i/lub globalnym. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub mogą one przyjmować bardziej wyraźną postać na skutek działań terrorystycznych i ich konsekwencji. Firma nie ma obowiązku aktualizacji żadnych stwierdzeń wybiegających w przyszłość. |

Data dodania: 2014-04-16 (Ostatnia zmiana: 2014-04-16) Data dodania: 2014-04-16 (Ostatnia zmiana: 2014-04-16) |

Dodaj swój komentarz do tego wpisu

Komentarze

Szukaj firm windykacyjnych

Kalkulatory

Wybrane wpisy z bazy firm

Zasięg działania: Europa

Specjalizujemy się w windykacji skomplikowanych wierzytelności na terenie Litwy (Windykacja na Litwie), Polski, Łotwy, Estonii, Ukrainy.

Zasięg działania: Europa