Fala przejęć w Polsce już przeszła |

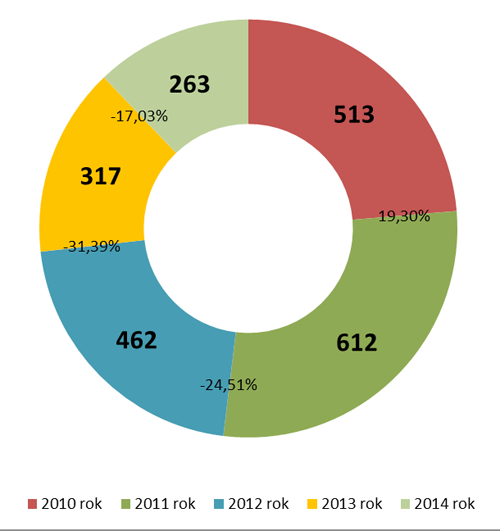

Fala przejęć w Polsce już przeszła. Taki wniosek płynie z danych międzynarodowej wywiadowni gospodarczej Bisnode Polska. W 2011 roku doszło na polskim rynku do 612 przejęć, w 2014 tylko do 263. To spadek o 132 proc. Kryzys był dobrym czasem na przejęcia i fuzje. Dysponując kapitałem firmy mogły wykupić nie tylko bezpośrednich konkurentów lecz przede wszystkim perspektywiczne w rozwoju małe firmy. Jednak w ostatnich lata sytuacja mocno się zmieniła.

Źródło: Bisnode Polska. Polski rynek przejęć 2015.

W ostatnich dwóch latach zarysował się trend rosnącej liczby przejęć wśród aptek. Jeszcze w 2011 roku ten sektor pod względem przejęć zajmował dopiero piąte miejsce. Jednak w ostatnich dwóch latach sektor ten wysunął się na pozycję lidera. To właśnie tutaj notujemy największą liczbę przejęć. To efekt wejścia w życie ustawy refundacyjnej, która mocno uderzyła w biznes apteczny. W wyniku kłopotów część właścicieli niezależnych aptek zdecydowało się na zamknięcie biznesu, inni na sprzedaż własnej firmy. Obiektem licznych przejęć w ostatnich latach były też hurtownie. Rynek hurtowni jest mocno rozdrobniony, w chwili obecnej znajduje się w fazie konsolidacji. Na rynku działa wiele małych podmiotów, które systematycznie i sukcesywnie w kolejnych latach będą przejmowane przez duże firmy. Kryzys był dobrym czasem na przejęcia. Potwierdzają to dane liczbowe. W 2010 roku odnotowano 513 łączeń spółek przez przejęcie, w 2011 roku 612. Jednak od trzech lat liczba systematycznie spada. Dlaczego opłaca się zawierać transakcję M&A (fuzje i przejęcia)?Odpowiedź na to pytanie możemy odnaleźć w samej definicji efektu synergicznego rozumianego jako współdziałanie różnych czynników, którego efekt jest większy niż suma poszczególnych oddzielnych działań. W konsekwencji fuzja umożliwia nowemu przedsiębiorcy powstałemu z połączenia wygenerować przychód większy, niż suma przychodów firm przed połączeniem. Jednocześnie pozwala na oszczędności i minimalizację ponoszonych stałych, wewnętrznych kosztów. Częstym motywem fuzji i przejęć jest chęć pozyskania wiedzy na temat funkcjonowania sektora, w którym firma przejmująca zamierza w przyszłości zainwestować kapitał. Taki motyw często występuje przy przejęciach firm z branży IT. Poza tym istnieją sektory, w których od lat obserwuje się relatywnie większą aktywność podmiotów na rynku M&A. W pierwszej kolejności należy wymienić sektor usług finansowych, telekomunikację, energetykę i górnictwo oraz branżę farmaceutyczną czy też FMCG. Dobre przygotowanie kluczem do powodzeniaDotknięte kryzysem firmy tylko w niewielkiej części zdołały w pełni stanąć na nogi. Jednak dla wielu recesja okazała się zabójcza. Dla takich podmiotów jedyną szansą na uniknięcie bankructwa czy też likwidacji jest pozyskanie nowego inwestora. Dlatego też w procesie fuzji i przejęć upatruje się sposobu na restrukturyzację firmy. Warto dobrze przygotować się do tego długiego i trudnego procesu. Polski rynek fuzji i przejęć był dotychczas polem działania raczej dużych podmiotów. Dysponując kapitałem, mogli wykupić nie tylko bezpośrednich konkurentów lecz również rozwijające się małe firmy, zapewniając sobie przy tym zysk. Od pewnego czasu sytuacja ulega zmianie. Dziś rynek M&A coraz częściej dotyczy również przedsiębiorstw o niższych obrotach – do 100 mln zł rocznie. Dane międzynarodowej wywiadowni handlowej Bisnode pokazują, że zdecydowanie większą aktywnością na polu przejęć i fuzji wykazują się polskie firmy działające w kliku krajach Europy Środkowo-Wschodniej. Obecny czas sprzyja łączeniu się spółek. Spowolnienie gospodarcze, którego jesteśmy świadkami, nie tylko zweryfikowało działania firm, ale przede wszystkim podzieliło rynek na słabsze i silniejsze podmioty. Dlatego też bieżący rok będzie stanowić doskonałą okazję do zawierania transakcji. Wielu przedsiębiorców dostrzegło w kryzysie szansę na przejęcie konkurenta lub sprzedanie własnej firmy po atrakcyjnej cenie. Obserwując rynek M&A na przestrzeni ostatnich 18 miesięcy można wskazać kilka podstawowych błędów najczęściej popełnianych przez zainteresowane strony. Jednym z najczęstszych błędów jest brak merytorycznego przygotowania przedsiębiorców do rozmów. Brak spójnej i przede wszystkim długofalowej strategii działania przedsiębiorstwa powoduje, że sami zainteresowani nie potrafią określić celu przedsięwzięcia. Często nie są w stanie udzielić odpowiedzi na pytania dotyczące, otoczenia konkurentów, marży nałożonych na produkty, przyszłości samych produktów. Ponadto sami zainteresowani częstokroć nie znają pełnego obrazu finansowego, firm które reprezentują, a także przyszłych partnerów. Dlatego też przygotowując się do procesu przejęć i fuzji warto skorzystać z wiedzy bankowców, prawników czy wyspecjalizowanych instytucji w zakresie usług niezbędnych do podejmowania pewnych i bezpiecznych decyzji biznesowych. Musimy sobie uświadomić fakt, że transakcja nie zostanie zrealizowana, jeśli strony nie dojdą do porozumienia w sprawie ceny. Wycena przedsiębiorstwa to bez wątpienia najtrudniejszy etap przeprowadzania skutecznej fuzji. Czynnikiem, którego nie wolno nie doceniać przy ustalaniu ceny jest ego sprzedającego i kupującego jak również różnice osobowości partnerów. Elementem, który niejednokrotnie prowadzi do zerwania transakcji jest utrata kontroli a tym samym realnej władzy właściciela w przejmowanym przedsiębiorstwie. Dlatego też kwestie własnościowe, strukturalne i bieżącej kontroli należy ustalić na wstępnych etapach procesu.

Transakcje M&A i wycena przedsiębiorstwKryzys był dobrym czasem na przejęcia. Potwierdzają to dane liczbowe. W 2010 roku odnotowano 513 łączeń spółek przez przejęcie, w 2011 roku 612. Jednak od trzech lat liczba systematycznie spada. W 2014 roku odnotowano zaledwie 263 przejęcia, co pozwala na stwierdzenie że pod tym względem rynek porównywalny jest do tego sprzed 2008 roku. Oczekiwania sprzedających napędzane ego właścicieli były zbyt wysokie, a kupujących z byt niskie, w konsekwencji prowadziło to do zerwania wielu dobrze zapowiadających się procesów fuzji i przejęć. Wycena przedsiębiorstwa przydatna jest w wielu sytuacjach, jednakże przede wszystkim wtedy, gdy dochodzi do sprzedaży firmy lub jej udziałów bądź też pozyskiwania inwestora. Jej rzetelne sporządzenie pomaga w osiągnięciu lepszych warunków transakcji, bowiem w trakcie negocjacji pozwala oprzeć się na faktach, a nie na intuicyjnych odczuciach i emocjach. Tym samym pozwala uniknąć sytuacji, gdy wyobrażenie właściciela znacznie przekracza realną wartość firmy (albo, przeciwnie, to wyobrażenie zdecydowanie nie oszacowuje wartości firmy), przez co mogłoby nie dojść do transakcji na obiektywnych warunkach. Istnieją też przypadki, w których sporządzenie wyceny firmy jest wymagane przez prawo, np. prywatyzacje, przekształcenia prawych form działania podmiotów gospodarczych, fuzje, przejęcia czy podziały spółek. Proces wyceny spółek jest złożony. Wyróżnić należy trzy najczęściej stosowane metody wycen przedsiębiorstw:

Zwykle wyceny przeprowadza się z jednoczesnym użyciem co najmniej 2 metod, co pozwala uzyskać bardziej realny wynik. Wszystkie posiadają wady i zalety. Metoda majątkowa, w której wartość firmy szacowana jest jako wartość majątku minus zobowiązania, które finansują częściowo ten majątek. Niewątpliwą zaletą tej metody jest jej obiektywizm i możliwość samodzielnego jej przeprowadzenia. Wymaga jedynie zebrania podstawowych danych. Metoda majątkowa szczególnie użyteczna jest w tradycyjnych branżach produkcyjnych czyli w przypadku przedsiębiorstw o wysokim udziale majątku trwałego w wartości całej firmy. Niestety zwykle zaniża wartość przedsiębiorstwa działającego oraz nie uwzględnia nieewidencjonowanych w bilansie, a istotnych składowych wartości przedsiębiorstwa np.: kontraktów firmy, wiedzy pracowników, posiadanych marek i wartości znaków towarowych. Metoda porównawcza bazuje na szacunkowej wartości przedsiębiorstwa na bazie wycen innych, porównywalnych pod względem profilu działalności przedsiębiorstw. Wyceny te pochodzić mogą z dwóch źródeł: innych transakcji sprzedaży spółki lub udziałów, przy których opublikowana została cena nabycia udziałów firmy oraz wyceny porównywalnych spółek giełdowych. Kłopot w tym, że bardzo trudno jest zestawić podobieństwa badanych podmiotów. Faktem jest, że podpisanie umowy nie kończy a zaczyna proces. Fuzja jest ważnym wydarzeniem w każdej firmie, nacechowanym niepewnością o jutro. Oznacza najczęściej zmianę warunków funkcjonowania w przedsiębiorstwie i radykalną transformację samej firmy. Rozdrobnienie w wielu branżach będzie sprzyjało łączeniu się wielu mniejszych podmiotów w jeden silny organizm gospodarczy. Dlatego też zanim przedsiębiorcy rozpoczną proces fuzji powinni dobrze się do niego przygotować. Przed rozpoczęciem poszukiwań partnera do przejęcia lub firmy, która mogłaby zakupić i zrestrukturyzować przedsiębiorstwo powinnyśmy mieć wizję przedsiębiorstwa po dokonaniu transakcji. |

Data dodania: 2015-03-11 (Ostatnia zmiana: 2015-03-11) Data dodania: 2015-03-11 (Ostatnia zmiana: 2015-03-11) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Europa