Globalny wzrost jest zbyt niski, aby zapobiec wzrostowi liczby upadłości firm |

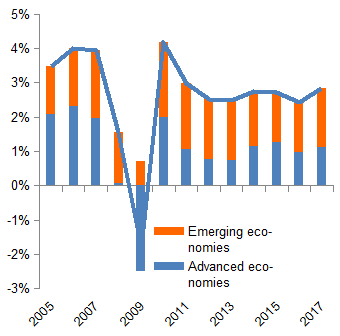

Mimo podwyższenia stóp przez Amerykański Bank Rezerw Federalnych (Fed), poziom kapitału dostępnego na świecie będzie nadal wyjątkowo wysoki z powodu działań z zakresu luzowania polityki pieniężnej podejmowanych przez inne banki centralne (Europejski Bank Centralny, Bank Anglii, Bank Japonii, Chiny) – prognozuje Euler Hermes. W zaktualizowanej analizie dotyczącej trzeciego kwartału 2016 roku firma stwierdza jednak, że w 2016 roku poziom globalnego wzrostu będzie najniższy (2,4%), a w 2017 roku utrzyma się poniżej 3% już przez siódmy rok z rzędu, na skutek sytuacji w USA i na rynkach wschodzących. „Poziom płynności na rynkach światowych powinien pozostać wysoki z powodu dalszych działań związanych z luzowaniem polityki pieniężnej przez duże banki centralne, mimo podwyżek stóp procentowych przez Bank Rezerw Federalnych USA” mówi Ludovic Subran, główny ekonomista Euler Hermes. „Jednak niskim stopom procentowym i politykom monetarnym daleko do jednorodności, dlatego kapitał może szybko przemieszczać się między poszczególnymi regionami, powodując niestabilność i zawirowania.” W tym kontekście, Euler Hermes zidentyfikował różnego rodzaju sygnały ostrzegawcze pochodzące z poszczególnych regionalnych płyt tektonicznych: Gospodarka USA powinna skorzystać na stabilnym poziomie konsumpcji, dzięki rosnącemu poziomowi zaufania oraz inwestycji prywatnych. Większa aktywność gospodarcza doprowadzi do złagodzenia presji w kierunku obniżania cen, wywieranej na głównych dostawców sektora przemysłowego. Przewidywane podwyżki stóp procentowych przez Bank Rezerw Federalnych mają ograniczony wpływ na waluty rynków wschodzących. Oboje kandydaci na urząd prezydenta postulują uchwalenie pakietu fiskalnego, który miałby wspierać wzrost – prognozowany na poziomie +1,7% w 2016 i +2,2% w 2017 roku. Odpowiednio dostosowane makro polityki Chin mają na celu wspieranie wzrostu, który przewidywany jest na poziomie +6,5% w 2016 roku oraz +6,4% w 2017. Wystąpi tam jednak niższy popyt na towary zagraniczne, presja w kierunku obniżek cen oraz różnego rodzaju presja finansowa. Dla Europy natomiast prognozowany jest stabilny poziom wzrostu, wynoszący +1,6% dzięki lepszemu doborowi polityk. Realizowany przez Europejski Bank Centralny program Luzowania Polityki Pieniężnej (Quantative Easing – QE) jest najważniejszym pasem bezpieczeństwa Europy, a wartość planu Junckera uległa podwojeniu do poziomu 630 mld euro. Region Europy charakteryzują liczne obszary niepewności politycznej, w tym między innymi Brexit, zbliżające się wybory oraz różnorakie punkty napięć. Na rynkach wschodzących sytuacja będzie zróżnicowana. Przewidywany wzrost na poziomie +3,8% w 2016 roku oraz +4,4% w 2017 przyczyni się, do wzrostu światowego na poziomie odpowiednio 1,5 oraz 1.7 punktu procentowego. Choć Brazylia i Rosja powinny wyjść z recesji, to kryzys kredytowy oraz kryzys walutowy wpływa na szereg innych krajów, takich jak Meksyk, Nigeria, Turcja czy Wenezuela. Wkład w osiągnięcie rzeczywistego wzrostu PKB (w punktach procentowych)

GŁÓWNE „RUCHY TEKTONICZNE’ – CZYLI POWOLNE, LECZ ZNACZĄCE RUCHY NA ŚWIECIE1. Mimo poprawy sytuacji, poziom globalnego wzrostu jest zbyt niski, aby zapobiec wzrostowi liczby upadłości. Na 2016 rok przewidywany jest wzrost liczby upadłości w większości krajów wschodzących i USA, która natomiast powinna zmniejszyć się w Europie Zachodniej. W skali świata, liczba upadłości powinna wzrosnąć po raz pierwszy od czasu światowego kryzysu finansowego w 2009 roku. Rośnie liczba upadłości dużych firm, choć w skali świata nie uległa znaczącemu wzrostowi w pierwszej połowie 2016 w porównaniu z pierwszym półroczem 2015. Terminy płatności nie uległy poprawie w skali światowej: 1 na 4 firmy otrzymuje swoje należności po upływie 3 miesięcy. 2. Ceny towarów powinny utrzymać się na niskim poziomie, wykazując neutralny wpływ na wzrost światowy w 2017 roku. Z punktu widzenia eksporterów towarów, sytuacja gospodarcza powinna stopniowo stabilizować się po okresie dwóch lat korekty. 3. W okresie 2016-2017, światowy wzrost handlu powinien utrzymywać się na poziomie o wiele niższym niż średnia sprzed kryzysu (+7%). Głównymi czynnikami wpływającymi na ten element są drastyczne zmiany popytu (utrzymujący się kryzys w Brazylii i Rosji), strukturalna korekta popytu (korygowanie pozycji walutowej Chin, autonomia energetyczna USA), zaostrzona polityka monetarna USA wiążąca się z deprecjacją walutową, rosnące koszty importu oraz protekcjonizm. „W pierwszym półroczu 2016 roku na całym świecie odnotowano wprowadzenie ponad 350 środków protekcjonistycznych, dotyczących obrotu towarami oraz usługami,” dodaje Subran. „Co więcej, cały kalendarz wyborów, w połączeniu z gorącymi punktami na mapie politycznej i społecznej, będzie nadal powodem turbulencji aż do końca 2017 roku.” Konieczność wprowadzania oszczędności nadal stanowi wyzwanie i spowalnia inwestycje. Bilanse firm uwzględniają zablokowaną kwotę 7 trylionów dolarów, w tym 2 tryliony dolarów w samych USA. Wzrasta jednak międzynarodowa aktywność w zakresie fuzji i przejęć, odzwierciedlając nieorganiczne podejście do internacjonalizacji działalności. „Wsparcie pieniężne można porównać do magmy, która narasta i szybko przepływa pod powierzchnią gruntu,” konkluduje Ludovic Subran, główny ekonomista Euler Hermes. „Magma jest dobra, ponieważ ‘wspiera’ płytę tektoniczną, jednak od czasu do czasu może powodować nagłe erupcje – takie jak spadek cen ropy lub powstawanie baniek. Najważniejsze regiony globu przypominają płyty tektoniczne; przemieszczają się powoli, jednak mogą powodować wzajemne tarcia.”

Kraje, dla których rating uległ poprawie: Cypr, Portugalia Podsumowanie metodologii Euler Hermes w zakresie określania ryzyka dla poszczególnych krajówOcena ogólnego ryzyka dla danego kraju stanowi połączenie Ratingu Średniookresowego (Oceny Kraju) oraz Ratingu Krótkookresowego (Poziomu Ryzyka dla Kraju). Rating Średniookresowy (Ocena Kraju) stanowi miernik zachwiania równowagi w danym kraju, jakości klimatu biznesowego, prawdopodobieństwa wystąpienia zagrożeń politycznych. Miernik ten wykorzystuje sześciostopniową skalę od AA do D, gdzie AA odpowiada najniższemu poziomowi ryzyka, natomiast D odzwierciedla najwyższy poziom ryzyka. Na Rating Średniookresowy składają się trzy oceny: • Rating Makroekonomiczny (ME) opiera się na analizie struktury gospodarki, polityki budżetowej i monetarnej, zadłużenia, równowagi zewnętrznej, stabilności systemu bankowego oraz zdolności do skutecznego reagowania na (pojawiające się) słabości; • Rating Strukturalnego Środowiska Biznesowego (SBE) mierzy percepcję ram regulacyjnych i prawnych, kontroli korupcji oraz relatywnej łatwości prowadzenia działalności; oraz • Rating Ryzyka Politycznego (P), opierający się na analizie mechanizmów przekazywania i koncentracji władzy, skuteczności wdrażanych polityk, niezależności instytucji, spójności społecznej oraz stosunków międzynarodowych. Rating Krótkookresowy (Poziom Ryzyka dla Kraju) identyfikuje bardziej bezpośrednie zagrożenia, koncentrując się na tendencji w zakresie produkcji gospodarki w perspektywie nadchodzących 6-12 miesięcy oraz tych wskaźnikach makroekonomicznych, które mogą sygnalizować nadchodzący kryzys finansowy na skutek zakłócenia przepływów finansowania. Mierzony jest w czterostopniowej skali od 1 do 4, gdzie 1 oznacza najniższe ryzyko, natomiast 4 to najwyższy poziom ryzyka. Wspomniane cztery poziomy ryzyka określane są również na mapie Euler Hermes dotyczącej ryzyka dla poszczególnych krajów jako niski, średni, wrażliwy lub wysoki. Na Rating Krótkookresowy składają się dwa wskaźniki: • Wskaźnik Przepływów Finansowych (FFI), miernik krótkookresowego ryzyka związanego z finansowaniem dla danej gospodarki, które może wpływać na regulowanie należności handlowych między spółkami; oraz • Wskaźnik Ryzyka Cyklicznego (CRI), który mierzy krótkookresowe zakłócenia popytu. Uwzględnia prognozy makroekonomiczne oraz prognozy dotyczące upadłości, opracowane przez Euler Hermes. Łącznie, powyższe pięć wymiarów ryzyka tworzy metodologię Euler Hermes w zakresie ryzyka dla poszczególnych krajów, służącą do oceny ryzyka niewywiązania się w płatności przez firmę w danym kraju – czynnika przydatnego dla firm w procesie podejmowania decyzji strategicznych.

Uwaga dotycząca stwierdzeń wybiegających w przyszłość : Stwierdzenia zawarte w niniejszym dokumencie mogą zawierać stwierdzenia dotyczące przyszłych oczekiwań oraz innego rodzaju stwierdzenia wybiegające w przyszłość, oparte na aktualnych opiniach i założeniach kierownictwa firmy, obejmujących znane i nieznane czynniki ryzyka oraz niepewności, które mogą powodować osiągnięcie rzeczywistych wyników, rezultatów lub zdarzeń mogących istotnie odbiegać od tych wyrażonych lub dorozumianych w takich stwierdzeniach. Obok stwierdzeń wybiegających w przyszłość, co wynika z ich kontekstu, wyrazy „może”, „będzie”, „powinno”, „oczekuje”, „planuje”, „zamierza”, „przewiduje”, „uważa”, „szacuje”, „prognozuje”, „potencjalny” lub „kontynuuje” oraz podobne wyrażenia oznaczają stwierdzenia wybiegające w przyszłość. Rzeczywiste wyniki, rezultaty lub zdarzenia mogą w istotnym zakresie odbiegać od przewidywanych w takich stwierdzeniach, między innymi z powodu: (i) ogólnych warunków ekonomicznych, w tym w szczególności warunków ekonomicznych w kluczowych sektorach działalności Grupy Euler Hermes oraz na kluczowych dla niej rynkach, (ii) wyników osiąganych na rynkach finansowych, w tym na rynkach rozwijających się, również ze względu na niestabilność i płynność rynku oraz zdarzenia związane z kredytami, (iii) częstotliwości oraz zakresu zdarzeń objętych ochroną ubezpieczeniową, w tym zdarzeń powodowanych przez klęski żywiołowe oraz wiążących się ze wzrostem wydatków na likwidację szkód, (iv) poziomu powtarzalności zdarzeń, (v) zakresu niespłacanych kredytów, (vi) poziomu stóp procentowych, (vii) kursów wymiany walut, w tym m.in. kursu wymiany EUR/USD, (viii) zmian w poziomie konkurencji, (ix) zmian przepisów prawa i regulacji, m.in. dotyczących konwergencji walutowej oraz Europejskiej Unii Walutowej, (x) zmian w zakresie polityk banków centralnych i/lub władz innych krajów, (xi) wpływu przejęć spółek, w tym także kwestii związanych z integracją, (xii) działań restrukturyzacyjnych, oraz (xiii) ogólnych czynników związanych z konkurencją na szczeblu lokalnym, regionalnym, krajowym i/lub globalnym. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub mogą one przyjmować bardziej wyraźną postać na skutek działań terrorystycznych i ich konsekwencji. Firma nie ma obowiązku aktualizacji żadnych stwierdzeń wybiegających w przyszłość.

|

Data dodania: 2016-10-28 (Ostatnia zmiana: 2016-10-28) Data dodania: 2016-10-28 (Ostatnia zmiana: 2016-10-28) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: województwo mazowieckie