MSP ofiarą wzrostu rynku wolniejszego niż jego potencjał |

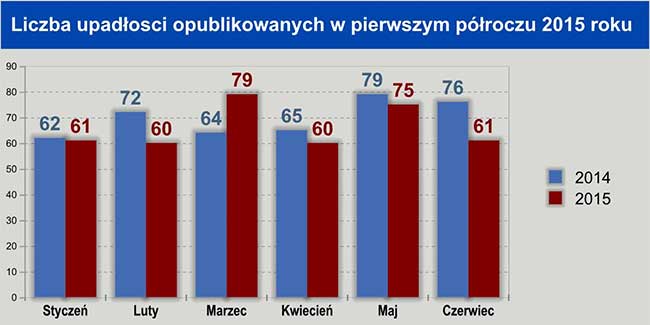

Euler Hermes, spółka z Grupy Allianz, na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego przeanalizowała sytuację polskich firm w kontekście bankructw – w czerwcu 2015 roku oficjalnie opublikowano informację o upadłości 61 przedsiębiorstw, wobec 76 w maju roku ubiegłego. Analizując trendy aktualnych problemów polskich firm i ich upadłości w dłuższej, półrocznej perspektywie – w tym czasie opublikowano informacje o upadłości 396 polskich firm, tj. o 5% mniej niż w I półroczu 2014r. (418). Co oprócz liczby zmieniło się w tym czasie? Przed rokiem byliśmy jeszcze świadkami bankructw dużych firm budowlanych, jak i m.in. dystrybucji sprzętu RTV/AGD. Obecnie te największe firmy generalnie zrestrukturyzowały działalność i radzą sobie lepiej niż ich mniejsi konkurenci. Nie ma więc w tych sektorach spektakularnych upadłości, nie znaczy to jednak, iż sytuacja jest jednoznaczna – budownictwo generuje mimo wszystko także problemy, które widać m.in. w zwiększonej liczbie upadłości firm produkujących art. budowlane.

Owoców wzrostu gospodarczy nie wystarcza dla wszystkich – przede wszystkim dla firm o regionalnej i lokalnej skali działalnościW pierwszym półroczu łączny ostatni znany obrót firm, które znalazły się na opublikowanej liście upadłości wyniósł łącznie 2,8 mld złotych i był o 60% mniejszy niż analogiczny zsumowany obrót firm bankrutujących w pierwszym półroczu 2014 roku (6,5 mld złotych). W kwestii zatrudnienia również widoczna była różnica, chociaż dysproporcja była trochę mniejsza – łączna ostatnia znana liczba pracowników bankrutujących firm w I połowie 2015r. była o 40% mniejsza niż w 2014 (10100 zatrudnionych wobec 16700). Większa różnica w obrotach niż w zatrudnieniu firm upadających w tym i w ubiegłym roku świadczy o tym, że były to firmy, które traciły rynek niż te, które dopiero powstały. Potwierdza tę tezę także porównanie ich wyników w latach ubiegłych – zauważyć można postępujący spadek obrotów (przeciętnie o 30% w ciągu 3 lat, ale nierzadko takie spadki następowały w skali roku) oraz wskaźników rentowności. – Gospodarka jest na ścieżce umiarkowanego wzrostu (eksport i inwestycje – dobry wynik; popyt konsumencki – rośnie, ale ma wyższy potencjał; produkcja przemysłowa – na plusie, ale poniżej oczekiwań). Umiarkowany wzrost zostawia pole dla innych procesów… – mówi Tomasz Starus, Członek Zarządu Euler Hermes, odpowiedzialny za ocenę ryzyka. – Postępująca koncentracja (w handlu czy w produkcji) jest po części procesem uniwersalnym, ale w obecnej sytuacji bardzo wspiera ją sytuacja na rynku – mniejszy od oczekiwań wzrost popytu (a także m.in. rynku budowlanego) sprawia, że mamy wciąż rynek niskich cen (spadek cen nie tylko żywności, ale też produkcji sprzedanej), a w wojnie cenowej lepiej radzą sobie duże firmy kosztem mniejszych przedsiębiorstw. Nic nie zapowiada, aby sytuacja uległa zmianie w drugiej połowie roku: nominalny wzrost, ale jednak poniżej oczekiwań (czy możliwości jak w budownictwie) uderzać będzie w producentów przede wszystkim art. inwestycyjnych (budowlanych) oraz w firmy usługowe. Pogarsza się także sytuacja firm transportowych napotykających utrudnienia w dostępie do rynków zagranicznych, co skrzętnie wykorzystują ich rodzimi klienci, narzucający nie mającym wyjścia małym firmom transportowym wydłużone terminy płatności.

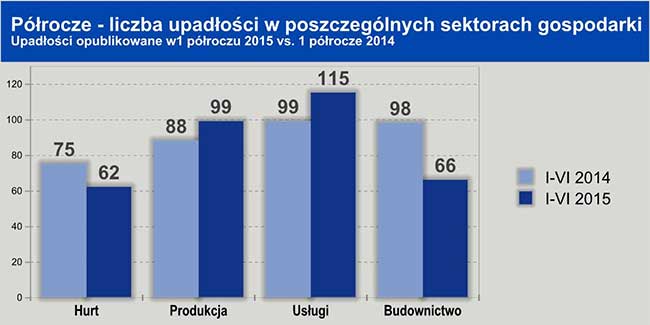

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Jest lepiej, ale potencjał wzrostu jest dużo wyższy – brak jego wykorzystania wpływa m.in. na niskie ceny prac jak i materiałów budowlanych oraz obawy o wyniszczająca wojnę cenową– Wzrosty w budownictwie w ubiegłym roku jak i w bieżącym są faktem, ale ich skala jest mniejsza od wcześniejszych spadków z lat 2012-2013 – są one jednocyfrowe (6-8%), podczas gdy w 2012 roku rynek skurczył się o ponad 10%. Proces inwestycyjny rozciąga się – kiedyś bardziej w kwestii realizacji prac, obecnie właśnie proceduralne opóźnienia wpływają na przesuwanie pewnych prac, a w ślad za tym zdecydowanie większych nakładów na budownictwo (m.in. brak zatwierdzenia nowego programu budowy dróg krajowych na lata 2014-2020 – półtora roku po rozpoczęciu dedykowanego budżetu UE) – mówi Michał Modrzejewski, Dyrektor Analiz Branżowych w Euler Hermes. – O tym, iż wykonawcy prac mają jeszcze duże rezerwy, niewykorzystane moce świadczy zarówno realizacja prac pół roku przed terminem, a nie po (m.in. obwodnica Janek i Raszyna) a także wysoka liczba nowych ofert w otwieranych przetargach (10 na kontynuację A1 w okolicach Częstochowy) – stwierdza Michał Modrzejewski. Producenci art. inwestycyjnych (głównie budowlanych) – w oczekiwaniu na zdecydowanie wyższe wzrosty w latach 2016-2018Budownictwo ruszyło jak na razie bardziej w kwestii rozstrzygania przetargów niż budowania, zwiększania produkcji budowlano montażowej. W przypadku producentów jest tak samo, jak w przypadku wykonawców – gdy jest mniejszy tort do podziału, to każdy „sięga” po każdy jego kawałek, ostrzejsza jest wiec walka konkurencyjna. Jeśli duzi starają się zdobyć także nisze i mniejsze segmenty rynku, aby zrekompensować sobie wcześniejszy spadek rynku (oraz spełnić duże obecnie oczekiwania jego odrobienia), to zabierają klientów mniejszym uczestnikom rynku: nie tylko tych największych a nawet średnich… Pomaga im w tym tez lepsza dystrybucja, diametralnie się w ostatnich czasach zmieniająca. Mniejszym producentom pozostają więc ci mniejsi odbiorcy, bardziej podatni na zawirowania finansowe, często sami wymagający dłuższego finansowania. Moce produkcyjne są cały czas w branży art. budowlanych wyższe niż bieżące zapotrzebowanie. Świadczy o tym m.in. przejmowanie konkurentów w celu przejęcia ich rynku, a nie produkcji (ta jest wygaszana – m.in. w branży wyrobów ceramicznych i betonowych).

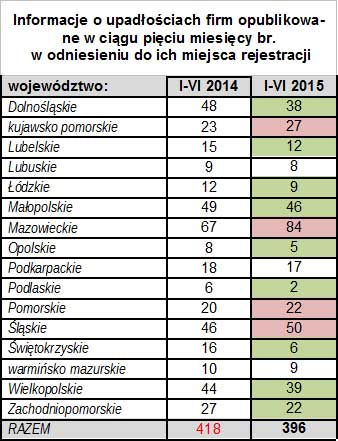

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Sektor spożywczy – jak na razie sporadyczne problemy wytwórców żywności, widoczne za to problemy firm z zaplecza branżyProducenci żywności, których problemów można by się spodziewać (nabiału czy wyrobów mięsnych) pojawiają się wśród firm, które upadają, ale nie jest to zjawisko masowe – a na pewno strukturalne. Częściej w tej statystyce widać firmy piekarnicze (stały trend od kilku lat) oraz zaopatrujące branżę. Skąd problemy dostawców, min. producentów pasz? Tomasz Starus ocenia – Z powodu znacznego spadku ich cen a także kurczenia się rynku na ich produkty. Nie tylko w efekcie wahań produkcji a pw. rentowności hodowców – pokłosia embarga na eksport mięsa na wschód i strat na skutek zakazu wywozu z tytułu przypadków pomoru świń. Rynek paszowy kurczył się także w efekcie rozwijania produkcji pasz własnych przez największych uczestników rynku mięsnego. Już od dekady można zaobserwować trend do zwiększania przez producentów wyr. mięsnych swojej rentowności i uniezależniania się od wahań cen na rynku poprzez kontrolę nad zaopatrzeniem (samodzielna hodowla czy kontraktowanie zwierząt wspomagane własnymi paszami) jak i sprzedażą produktów finalnych (własne sieci sprzedaży). Transport – klienci w kraju świadomie przerzucają na przewoźników problemy z płynnością finansową. Dwukrotnie więcej upadłości niż przed rokiemZamówienia to połowa sukcesu – nie oznaczają automatycznie spływu za nie należności, a to dopiero wpływa na sytuację finansową firm. Odnosi się to także do firm transportowych a także producentów opakowań – ich casus komentuje Michał Modrzejewski – Firm transportowe i producenci opakowań powinni zacierać ręce – lepsza niż przed rokiem jest koniunktura w budownictwie, dobre wyniki ma eksport oraz rośnie popyt wewnętrzny i inwestycje. Generalnie na rynku widać zwiększony popyt, a więc także na ich usługi, ale… Rosnącym obrotom towarzyszą także minimalne marże – nie maleje presja cenowa, stąd wiele firm przerzuca te oczekiwania lepszych warunków na swoich dostawców, a więc i firmy transportowe. W efekcie wiele z nich traci płynność finansową i znika z rynku (zazwyczaj bez śladu w orzeczeniach sądowych, jak to się dzieje w przypadku firm małych, kilkuosobowych) – tych zarejestrowanych upadłości było natomiast dwukrotnie więcej niż przed rokiem (25 wobec 12 w I połowie 2014 roku). Dotychczas przewoźnicy drogowi mieli pewien handicap w postaci niskich w ostatnich kwartałach cen ropy, co znacząco poprawiało ich sytuację. Wygląda jednak na to, że pomimo iż ceny ropy w najbliższym czasie nie powrócą do poziomów ponad 100 dolarów za baryłkę, to jednak jak przewiduje Ludovic Subran, Główny Ekonomista Euler Hermes, średnioroczna cena ropy w przyszłym roku wyniesie 75 dolarów wobec 63 w tym roku. Przełoży się to na ceny paliw, a jednocześnie trudno będzie te „pełzające” podwyżki przenieść na ceny usług transportowych. W Polsce, podobnie jak w np. na największym rynku TSL – w Niemczech następuje stopniowa koncentracja. Coraz większą przewagę zyskują firmy mające 20-30 i więcej pojazdów, które dzięki efektowi skali mogą efektywniej zarządzać kosztami stałymi, a jednocześnie od strony przychodów zdobywać stałe kontrakty transportowe – bardziej rentowne niż pojedyncze zlecenia, zapewniające stabilizację przychodów.” – Odbiorcy usług transportowych wyczuli też koniunkturę transportową za granicą, a raczej jej obniżenie i w efekcie większą „spolegliwość” firm transportowych – zamarł w dużym stopniu eksport usług na wschód, na Zachodzie wprowadzane są de facto ograniczenia w dostępie do rynku (płaca minimalna w Niemczech, ostatnio w Norwegii). To dodaje im pewności we wspomnianym opóźnianiu należności na rzecz transportu, kredytowaniu się jego kosztem na większą skalę niż przed rokiem – dodaje Michał Modrzejewski. Wzrost upadłości w woj. mazowieckim – nawet w tym regionie handel i usługi liczyć się muszą z barierą popytuZmniejszenie liczby upadłości w woj. południowo-wschodnich wynika zapewne z dostosowania się już firm do zakłóceń w wymianie handlowej z sąsiadami (klienci z Ukrainy generowali nierzadko 30% i więcej zamówień w podkarpackich firmach, m.in. hurtowniach budowlanych). Na Mazowszu najwięcej firm powstaje – także jako efekt działalności tu central wielu firm, koncernów które restrukturyzują się ”wypychając” w samozatrudnienie dużą część dotychczasowych pracowników. Dużo firm powstaje – stąd jako pewien odsetek wyższa jest niż gdzie indziej liczba ich upadłości. – To założenie nie jest błędne, ale podkreślić trzeba inną naturę obecnych upadłości na Mazowszu – mówi Tomasz Starus. – Upadały tam ostatnio firmy handlowe i usługowe w dużym stopniu nastawione na nowo kreowane potrzeby (m.in. zdrowa żywność, fitness) oraz po prostu handlowe – co świadczy o barierze popytu także w tym województwie. Nie jest to bowiem jednolita „oaza” dobrobytu, poza Warszawą sytuacja w województwie mazowieckim wygląda zdecydowanie inaczej, mamy w nim do czynienia m.in. ze strukturalnym bezrobociem nawet w dużych ośrodkach miejskich jak np. Radom. Warszawscy „młodzi miejscy profesjonaliści” nie są więc wystarczająco liczna grupą, aby zapewnić powodzenie wszystkim inicjatywom nastawionym na zaspokajanie potrzeb konsumentów.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z Grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z Grupy Allianz |

Data dodania: 2015-07-08 (Ostatnia zmiana: 2015-07-08) Data dodania: 2015-07-08 (Ostatnia zmiana: 2015-07-08) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: województwo mazowieckie

Zasięg działania: Europa