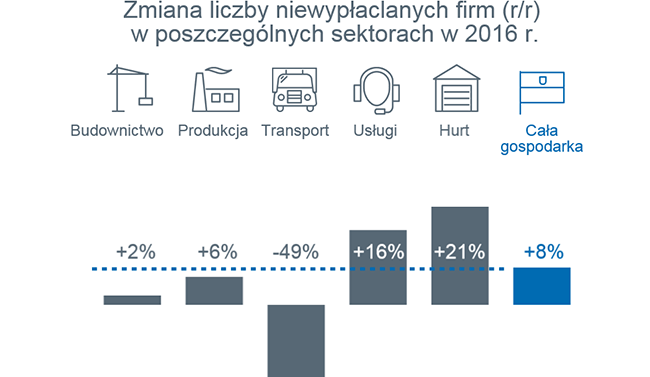

W 2016 roku w Polsce liczba niewypłacalnych firm wzrosła o 8%, w 2017 zwiększy się o kolejne 3% |

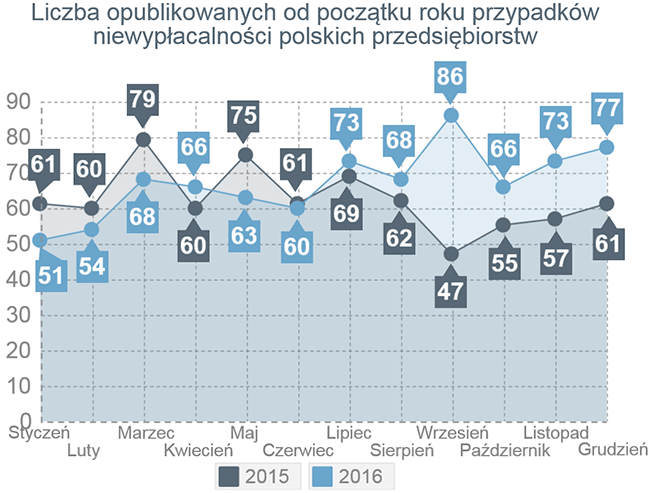

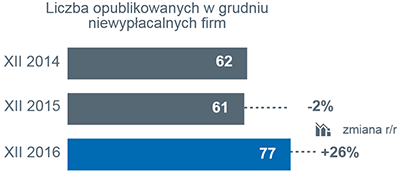

W grudniu opublikowano informacje o niewypłacalności 77 polskich przedsiębiorstw wobec 61 w grudniu 2015 roku (niewypłacalność jako stan faktyczny – czyli niezdolności do regulowania zobowiązań wobec dostawców w różnych formach prawnych, upadłości czy postępowań restrukturyzacyjnych). W całym 2016 roku opublikowano informacje o 805 przypadkach niewypłacalności wobec 747 w tym samym okresie ub. roku (+8%).

Kondycja przedsiębiorstw wyrażana m.in. liczbą tych firm, które tracą płynność finansową i upadają, oddaje tak jak wskaźnik wzrostu PKB klimat koniunktury gospodarczej. W minionym roku liczba faktycznych przypadków bankructw firm w Polsce wzrosła aż o 8%, a tempo wzrostu gospodarczego również spowolniło…

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

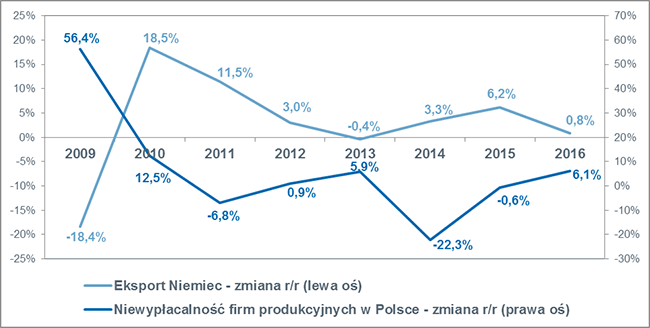

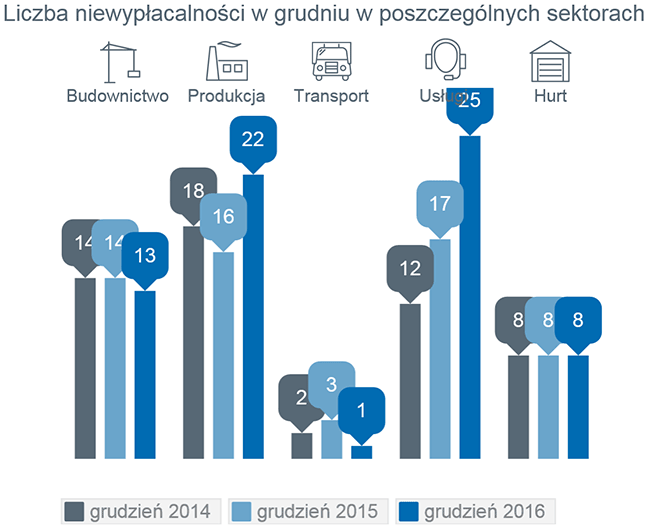

Firmy produkcyjne – zależą od koniunktury eksportowej, w tym zwłaszcza od tej u naszego największego partnera handlowego – Niemiec…Wzrost liczby niewypłacalnych firm produkcyjnych, który niestety znacznie przyspieszył w drugim półroczu, wynika nie tylko z dekoniunktury w budownictwie. Na liście orzeczeń o niewypłacalności pojawiały się nie tylko firmy dostarczające wyroby z betonu, drewna, chemię czy konstrukcje stalowe na potrzeby budownictwa ale także m.in. firmy z tradycyjnego przemysłu maszynowego i produkcji części. Jak ocenia Tomasz Starus: „Dosyć często mówi się, iż podstawą rentowności w eksporcie jest odpowiedni kurs złotówki (w domyśle – jej osłabienie). Nic bardziej mylnego i nie tylko dlatego, że w dużej części eksporterzy sami potrzebują dużego wkładu komponentów importowanych z zagranicy (np. w sektorze RTV i AGD czy motoryzacyjnym)… Pomimo znacznego osłabienia się złotego, w niektórych okresach nawet rzędu 15% polski eksport rósł w tym roku w dość wolnym tempie (1,7% denominowany w euro, 5,7% w złotych – za GUS za okres 11 miesięcy. Przed rokiem – 7,8%)… Konkurencyjność cenowa bowiem to nie wszystko – nie wykreuje ona popytu w sytuacji, gdy rynek naszych odbiorców kurczy się lub jest mówiąc w terminologii giełdowej w „trendzie bocznym”. Wystarczy prześledzić to na przykładzie właśnie upadłości w polskim przetwórstwie przemysłowym – w jakim stopniu koniunktura w nim jest związana z wynikami eksportowymi przemysłu niemieckiego… Poniższe zestawienie nie pozostawia w tym względzie niedomówień…”

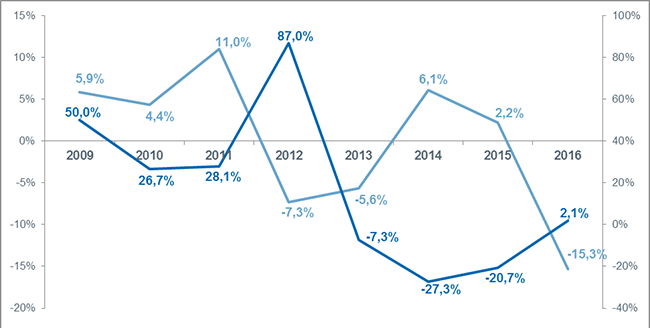

Spowolnienie wzrostu niemieckiego eksportu pociąga za sobą wzrost liczby orzeczeń o niewypłacalności współpracujących polskich firm przemysłowych – co widać po statystyce obejmującej cały polski przemysł. Z kolei poprawa – ekspansja niemieckiej gospodarki przekłada się na większą ilość zleceń dla polskich dostawców i zmniejszenie się liczby przypadków ich niewypłacalności. Budownictwo krwawi, ale jak na razie (raczej jak długo?) trzyma się nieźleJeszcze bardziej oczywisty niż związek kondycji polskiego przemysłu z niemiecką machiną eksportową jest połączenie kondycji firm budowlanych wyrażane liczbą firm tracących płynność finansową z wartością produkcji budowlano-montażowej. Co może zaskakiwać, to to jak umiarkowany na razie jest wzrost liczby niewypłacalnych firm w budownictwie zważywszy na skalę korekty na rynku inwestycji, zwłaszcza publicznych…

W budownictwie z pierwszą korektą mieliśmy do czynienia w II kwartale, potem wysokie liczby tracących płynność finansową firm budowlanych zaczęły pojawiać się ponownie w wybranych miesiącach drugiej połowy roku (np. wrzesień, listopad). Zestawiając mniejszą wartość rynku z utrzymującymi się niskimi cenami prac budowlanych, faktyczną deflacją na tym rynku, nie mamy złudzeń, iż jest to koniec „korekty” na tym rynku – ocenia Tomasz Starus. Co prawda rynek budowlany jest już inny niż w czasie kryzysu lat 2012-2013, to wtedy wiele podmiotów zniknęło z rynku a chciałoby się powiedzieć – pozostali nauczyli się nie podejmować zleceń poniżej pewnej granicy kosztów, przeinwestowywać w sprzęt etc. Niestety, mając świadomość ryzyka wiele firm nadal działa w schemacie zdobywania jakichkolwiek zleceń, aby móc pokryć swoje zobowiązania z poprzednich inwestycji. Trwale ujemy bilans, zwłaszcza firm o regionalnej skali działalności, z sektora inwestycji drogowych, ale też innych wyspecjalizowanych prac infrastrukturalnych i wykończeniowych to chyba niezmienny jak na razie element polskiego budownictwa. Spodziewamy się, że w obecnym roku branża ta nadal trwać będzie w stanie zawieszenia i problemów z płynnością. Nie będzie nagłego „złotego deszczu” środków z nowej perspektywy, mimo tego, że rzeczywiście wiele przetargów jest już rozpisanych i rozstrzygniętych, a rząd ma nawet sukcesy w przyciągnięciu środków z tzw. Planu Junckera. Jednak większość tych prac, bo ponad 80% jest w formie „projektuj i buduj” – minie więc jakiś czas, zanim ruszą maszyny na placach budowy, a dopiero po pewnym czasie wpłyną na rynek środki finansowe z tego tytułu. Komasacji prac w jednym okresie nie wydają się też pożądać władze publiczne – centralne jak i samorządowe, gdyż wiąże się to także z ich wkładem. Nie tylko w bieżących budżetach są inne, wiodące wydatki (wsparcie socjalne, reforma edukacji – ta znowu w dużym stopniu na barkach samorządów), ale też inwestycje z lat ubiegłych poczyniły w nich duże wyrwy i pozostawiły zadłużenie do obsługi – zarówno u instytucji centralnych, jak i w samorządach. Nowe prawo naprawcze – wzrost liczby tych postępowańWzrost liczby postępowań w ramach nowego prawa naprawczego jest znaczny – ich udział w ogólnej liczbie przypadków faktycznej niewypłacalności zwiększył się ze średnio 15% w ostatnich latach do 30% w całym 2016 roku (a nawet 40% w poszczególnych miesiącach). Trudno jednak oceniać, iż to miało wpływ na liczbę wszystkich przypadków niewypłacalności – jeśli nawet, to nie decydujący. Jest to raczej zmiana jednej formy prawnej na drugą – danie szansy na restrukturyzację firmom, które tak czy inaczej były w trudnej sytuacji finansowej, nie regulowały zobowiązań wobec wierzycieli i zakończyłyby działalność upadłością, a pod rządami nowego prawa jeśli to było możliwe podejmowały wysiłek restrukturyzacji. Obok pozytywnych aspektów tego zjawiska, są też te rodzące obawy… Ponieważ powodzenie planu naprawczego zależy nie tylko od zgody wierzycieli na układ (redukcję zobowiązań i rozłożenie ich w czasie – ewidentne koszty jak i de facto straty), ale też od wsparcia ich potem dalszymi dostawami nadal w kredycie kupieckim (nierzadko wymóg znalezienia się w uprzywilejowanej grupie wierzycieli) to można powiedzieć, iż postępowania naprawcze odbywają się kosztem wierzycieli, oni je finansują. W sytuacji utrzymywania w wielu branżach niezłych obrotów, przy jednak niskiej rentowności – i w ślad za tym nie najwyższej kapitalizacji może to być powodem popadania w problem niewypłacalności kolejnych firm. Danie szansy jednym oznaczać może kłopoty innych…

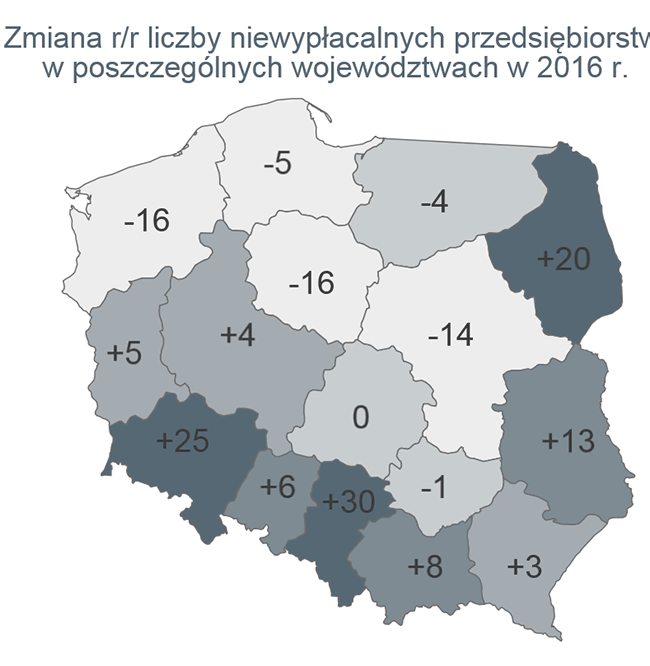

Handel – kolejny rok koncentracji, nie tylko kosztem małych, ale i średnich oraz całkiem dużych podmiotów handlu hurtowego i detalicznego Efekt bazy z 2015 roku – upadłości wzrosły tam, gdzie przed rokiem było ich mniejGeneralnie na Dolnym Śląsku i na Śląsku najliczniejsze były przypadki upadłości firm handlowych, usługowych i budowlanych – rzadkie były przypadki niewypłacalności firm z przemysłu ciężkiego, chociaż… zwłaszcza w pierwszej połowie roku przez Śląsk przetoczyła się problemów firm produkujących na potrzeby przemysłu wydobywczego. Podobnie w woj. podlaskim i lubelskim – obecnie w statystyce niewypłacalności dominują tam firmy handlowo-usługowe, ale jeszcze w I połowie roku byliśmy świadkami problemów w tych regionach lokalnych firm wytwórczych – obydwie grupy zapewne po części na skutek zmniejszenia wymiany handlowej z sąsiadami ze wschodu.

*********** |

Data dodania: 2017-02-02 (Ostatnia zmiana: 2017-02-02) Data dodania: 2017-02-02 (Ostatnia zmiana: 2017-02-02) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Polska