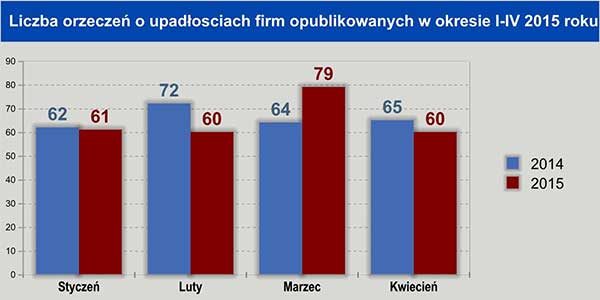

W kwietniu mniej upadłości polskich przedsiębiorstw niż przed rokiem za sprawą handlu i budownictwa |

Euler Hermes, spółka z Grupy Allianz, na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego przeanalizowała sytuację polskich firm w kontekście bankructw – w kwietniu 2015 roku oficjalnie opublikowano informację o upadłości 60 przedsiębiorstw, wobec 65 w kwietniu roku ubiegłego (-7%). Zsumowany obrót firm, o których upadłości doniosły w marcu oficjalne źródła wyniósł nieco ok. 400 mln złotych, a zatrudnienie – ok. 1900 osób. Upadłości było w kwietniu mniej (-7%) głównie za sprawa mniejszej ich liczby w budownictwie oraz w handlu. Poprawa nie jest jednolita, nie obejmuje całej gospodarki: w stosunku do sytuacji sprzed roku rośnie – co nie jest niespodzianką liczba upadłości firm usługowych oraz (co już może być pewnym zaskoczeniem) – liczba upadłości firm produkcyjnych.

Ryzyko w biznesie mimo wszystko…nie spada, a nawet w pewnych aspektach rośnie?- Wydaje się, iż w sektorze przedsiębiorstw mamy same dobre sygnały… – uważa Tomasz Starus, Członek Zarządu Euler Hermes odpowiedzialny za ocenę ryzyka. – Eksport rośnie szybciej niż import, popyt wewnętrzny jest stabilny, o czym świadczy niższa liczba upadłości w handlu – jednym słowem nie ma więc większych problemów z popytem. Sprzedaż to jednak nie wszystko, istotny jest rachunek, wynik finansowy sprzedaży i szerzej – działalności przedsiębiorstw. Rośnie bowiem produkcja sprzedana przemysłu i budownictwa, ale jednocześnie spadają ceny produkcji sprzedanej – mówiąc więc ogólnie firmy sprzedając ilościowo tyle samo lub więcej jednocześnie mniej zarabiając na swojej działalności. Rozwierają się więc nożyce ryzyka: rośnie zaangażowanie, także kapitałowe firm w produkcję i sprzedaż a nie podnosi się lub spada jej rentowność, rośnie ich ekspozycja na ryzyko rynkowe. Sygnalizowany przez GUS średni wzrost wydajności (+3,4% w przemyśle I kw. r/r) mógłby dać nadzieję na zrekompensowanie firmom spadków cen, ale jednocześnie wzrost zatrudnienia (+1,8%) oraz presja na wzrost płac niwelują ten efekt wzrostu wydajności na wyniki finansowe firm.

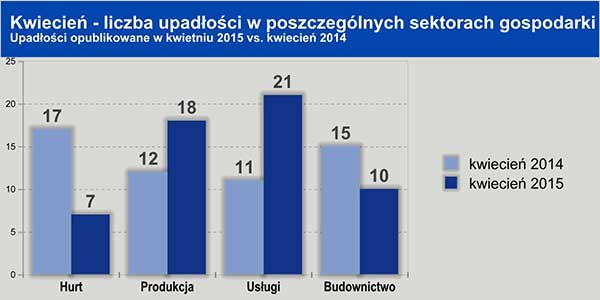

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Kwiecień – poprawa w budownictwie nie jest jednolita- Mniejsza w kwietniu niż przed rokiem liczba upadłości w budownictwie wynika przede wszystkim ze zmniejszenia ich liczby w sektorze firm budownictwa ogólnego (wznoszenia budynków) – mówi Michał Modrzejewski, Dyrektor Analiz Branżowych w Euler Hermes. – Mieliśmy do czynienia tylko z dwoma przypadkami upadłości takich firm w oficjalnych publikacjach w ubiegłym miesiącu. Na niemal niezmienionym poziomie pozostaje natomiast liczba upadłości firm budownictwa wyspecjalizowanego i wykończeniowego – wg. oficjalnych publikacji osiem takich bankructw w ubiegłym miesiącu. Były to firmy wyspecjalizowane głównie w pracach wodno-kanalizacyjnych i budowie sieci przesyłowych (4), jedna firma budownictwa drogowego, jedna realizująca prace geologiczne oraz dwie firmy wykonujące różne prace wykończeniowe.

Wzrost liczby upadłości firm produkcyjnych – wyspecjalizowanych głównie w obsłudze rynku wewnętrznegoNajwiększa grupą firm wśród tych przedsiębiorstw produkcyjnych, o których upadłości opublikowano informację w ubiegłym miesiącu stanowiły przedsiębiorstwa wyspecjalizowane w produkcji art. budowlanych (5 firm). Ich skala działalności (obroty rzędu do kliku, maks. 15 mln. złotych) wskazują na obsługę głównie rynku regionalnego, krajowego. Kwiecień był ponadto kolejnym miesiącem, w którym na liście upadłości pojawiła się firma produkująca maszyny dla przemysłu wydobywczego – wymowny efekt problemów tej branży nie tylko w Polsce. Największe jednak pod względem realizowanego obrotu były przypadki upadłości w sektorze rolno-spożywczym (nawet do 110 mln obrotu). Nie było przy tym koncentracji wskazującej na jeden, konkretny charakter branży spożywczej przeżywającej problemy. Rozbicie upadłości na pojedyncze przypadki z sektora piekarnictwa, mleczarstwa, hodowli zwierząt czy pasz (wspomniana największa upadłość firmy paszowej z woj. śląskiego) sugeruje jako wiodącą ich przyczynę kwestię nadprodukcji i deflacji (spadku cen w stosunku do ub. roku) w całym sektorze rolno-spożywczym. Podobna do wspomnianej największej pod względem skali działalności była upadłość firmy z sektora tytoniowego, jednak w tym wypadku mówić można raczej nie o spadku popytu, ale o wciąż dużej (a nawet rosnącej) skali udziału szarej strefy na skutek dużych obciążeń fiskalnych (zarówno na rynku tytoniowym, jak i alkoholowym), co uderza także w dystrybutorów dóbr akcyzowych. Usługi – upadłości wciąż ograniczonych wydatków konsumpcyjnych, jak i sektora przedsiębiorstwWydatki na usługi są ograniczane jako pierwsze i rosną zazwyczaj jako ostatnie – jak na razie świadczyć o tym może liczba upadłości właśnie firm usługowych. W sektorze obsługującym przedsiębiorstwa mieliśmy do czynienia z bankructwami firm informatycznych, reklamowych i sprzątających. Ograniczenia w wydatkach konsumentów to może nie masowe, ale co miesiąc występujące przypadki upadłości firm hotelarsko-gastronomicznych oraz pośrednictwa finansowego i ubezpieczeniowego. Liczne wciąż są upadłości firm związanych z obsługą rynku nieruchomości (obrót, zarządzanie, usługi architektoniczne) – w kwietniu było 6 takich przypadków.

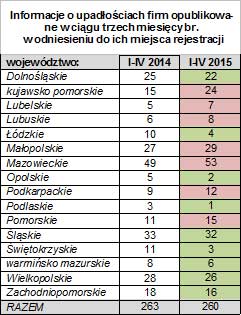

Znaczący wzrost liczby upadłości w woj. mazowieckim, odwrócenie dotychczasowych tendencji w woj. pomorskim, wielkopolskim czy dolnośląskim

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z Grupy Allianz |

Data dodania: 2015-05-05 (Ostatnia zmiana: 2015-05-05) Data dodania: 2015-05-05 (Ostatnia zmiana: 2015-05-05) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Europa