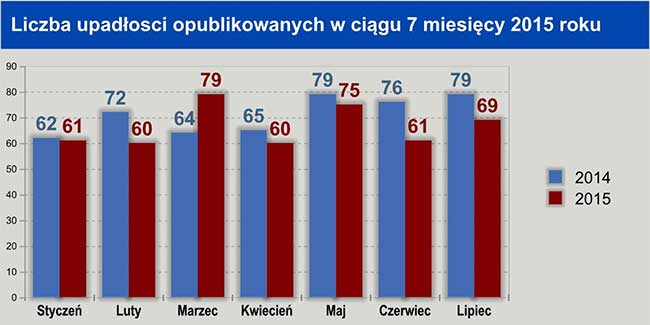

W lipcu upadło 69 polskich przedsiębiorstw – mniej niż przed rokiem, ale w niektórych branżach ich liczba rośnie |

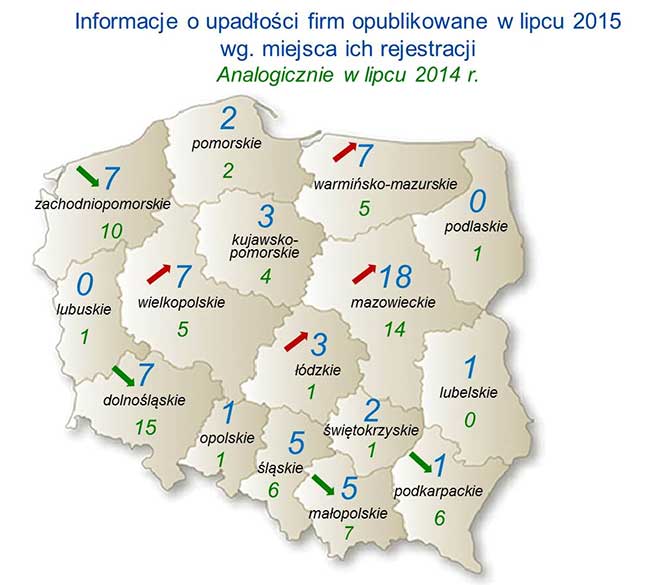

Euler Hermes, spółka z Grupy Allianz, na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego przeanalizowała sytuację polskich firm w kontekście bankructw – w lipcu 2015 roku oficjalnie opublikowano informację o upadłości 69 przedsiębiorstw. W czerwcu roku ubiegłego było 79 upadłości (od początku roku 465 opublikowanych upadłości od początku roku, tj. 6% mniej niż w analogicznym okresie 2014 r.) Liczba upadłości nie zmniejsza się jednak proporcjonalnie – ich wzrost kolejny miesiąc notowany jest w odniesieniu do firm produkcyjnych, zwłaszcza dostarczających wyroby inwestycyjne (budowlane), mimo iż to właśnie w budownictwie proporcjonalnie najbardziej zmniejszyła się liczba upadłości… Podobnie w podziale na województwa w większości z nich obserwujemy mniejsza liczbę upadłości, ale zdecydowany wzrost ma miejsce pw. w województwie mazowieckim.

Przyczyny poprawy są znane, mniej jednoznaczne (i przewidywalne) są powody pogorszenia w niektórych branżach O skali działalności firm z lipcowej listy opublikowanych upadłości świadczy łączna ostatnia znana liczba ich pracowników, która wyniosła ok. 1800 osób – czyli były to firmy rozwinięte w swoim czasie, a nie dopiero debiutujące. W lipcu łączny ostatni znany obrót firm, które znalazły się na opublikowanej liście upadłości wyniósł łącznie 240 mln złotych – podczas gdy suma ich obrotów zrealizowanych 3 lata temu była dwukrotnie wyższa (480 mln złotych), a przed pięciu laty wyższa była o połowę (350 mln złotych w 2010 roku). Poprawa bieżącej kondycji firm mierzona liczba upadłości następuje tam, gdzie się wszyscy tego spodziewamy – w budownictwie czy w sektorze spożywczym – mówi Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka. Rośnie liczba nowych inwestycji (a rosnąć będzie jeszcze bardziej), eksport żywności również się zwiększa pomimo barier w Rosji – należało się wiec spodziewać ogólnej poprawy w tych sektorach. Zaskakujące, a przynajmniej nie tak łatwe do wytłumaczenia jest za to pogorszenie w części branż, zwłaszcza powiązanych ze wspomnianymi dobrymi danymi makroekonomicznymi. Mniej jest niż przed rokiem upadłości hurtowników, nie ma wśród nich tych sprzedających artykuły budowlane (popyt przecież rośnie), ale… za to ich producenci upadają zdecydowanie częściej niż w latach ubiegłych (w lipcu aż 11 bankructw producentów artykułów inwestycyjnych, z czego 8 stricte budowlanych). Lepszy popyt konsumencki zarówno wg. danych GUS, jak i Eurostatu (obejmujące sprzedaż także w mniejszych sklepach) nie pomógł hurtownikom art. konsumenckich – większość z upadających hurtowni sprzedawała kosmetyki, odzież, art. wyposażenia mieszkań. Czym to można tłumaczyć? Oprócz wielu czynników indywidualnych dla poszczególnych przypadków zauważyć trzeba też, że polski rynek charakteryzuje się zdecydowanie większym poziomem konkurencji pomiędzy przedsiębiorstwami niż w innych krajach europejskich. W efekcie w Polsce niższe są nie tylko płace, ale też rentowność wielu przedsiębiorstw, a z drugiej strony wymagane są często wyższe nakłady inwestycyjne (większa jest presja na innowacje m.in. w sposobie dystrybucji towarów).

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Budownictwo – rosną inwestycje, ale nie ich ceny (i rentowność)Wzrosty produkcji budowlanej jest faktem, ale ich największe nasilenie jest jeszcze przed nami, także z powodu opóźnień proceduralnych w ich rozpoczęciu – mówi Michał Modrzejewski, dyrektor analiz Branżowych w Euler Hermes. Mniejszy od oczekiwań wzrost rynku wpływa na konkurowanie głównie ceną – nie ma miejsca na jej wzrost. W efekcie mimo, iż rentowność firm budowlanych poprawiła się w stosunku do ostatnich lat, nadal nie jest tak dobra jak przed 2012 rokiem. To jest przyczyną największej grupy upadłości firm budowlanych – realizujących podstawowe prace budowlane i wznoszących budynki (10 upadłości w lipcu). Oprócz tego miały miejsce 4 upadłości firm realizujących prace wykończeniowe (tynkarskie, wodno-kanalizacyjne) oraz 3 bankructwa firm obsługujących inwestycje drogowe i przesyłowe (te nie na skutek bieżącej koniunktury, ale jako efekt problemów, które zaczęły się w 2011 roku).

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Firmy usługowe – trochę lepiej w sektorze usług biznesowych, ale wciąż jest to sektor borykający się z licznymi problemami Transport – mniejsze firmy w trudniejszej sytuacji niż przed rokiemOd początku roku oficjalnie było 27 upadłości firm transportowych, wobec 16 w tym samy okresie ubiegłego roku. To tylko wierzchołek – zdecydowana większość firm transportowych jest zbyt mała i nie ma wystarczającego majątku na pokrycie kosztów postepowania upadłościowego. Można więc założyć w stosunku do całej branży wzrost w tym roku liczby upadłości o ponad połowę (a ściśle licząc nawet o 70%). Firmy transportowe napotykają utrudnienia w dostępie do rynków zagranicznych (po Niemczech także m.in. Norwegia), a ich rodzimi klienci narzucają im wydłużone terminy płatności. Oprócz tego należy spodziewać się, iż kwestia kosztów zatrudnienia dotyczyć będzie nie tylko wybranych rynków zagranicznych, ale generalnie będzie ulegać zmianie w kierunku ich wzrostu (m.in. kwestia delegacji). Tutaj na lepszej pozycji są duże firmy transportowe, mogące sobie na to pozwolić obsługując bardziej pewne, stałe kontrakty, redukując też koszty poprzez proponowanie części kierowców samozatrudnienie. Wzrost upadłości tylko w czterech województwachNa Mazowszu dwie główne grupy związane ze wzrostem liczby upadłości to firmy budowlane i producenci na rzecz budownictwa oraz hurtownicy i firmy logistyczno-magazynowe. Tylko pojedyncze przypadki upadłości nie mieszczą się w klasyfikacji tych dwóch grup (kiedyś W woj., mazowiecki dominowały upadłości firm usługowych i mniejszych firm handlowych). Dużo większe zróżnicowanie upadłości w podziale na branże było w Wielkopolsce – z tym iż poza jednym przypadkiem nie mieliśmy tam do czynienia z firmami związanymi z budownictwem (to również zmiana – jeszcze na początku roku te firmy stanowiły dużą część w statystyce upadłości w tym województwie). W województwie warmińsko mazurskim dwie największe upadłości związane były z budownictwem, dominowały jednak w statystyce upadłości firmy handlowe.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z Grupy Allianz |

Data dodania: 2015-08-20 (Ostatnia zmiana: 2015-08-20) Data dodania: 2015-08-20 (Ostatnia zmiana: 2015-08-20) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Europa