W Polsce powróciła fala upadłości firm produkcyjnych i handlowych |

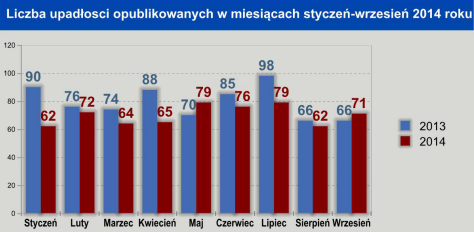

Euler Hermes, spółka z Grupy Allianz, na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego, zbadała sytuację polskich firm w kontekście bankructw - we wrześniu oficjalnie opublikowano informację o upadłości 71 firm wobec 66 we wrześniu 2013 roku.

Większa jest nie tylko liczba upadłości, ale także ich efekt ekonomiczny. Opublikowane we wrześniu orzeczenia o upadłości dotyczyły firm mających zsumowany ostatni znany obrót na poziomie ok. 1,2 miliarda złotych, a zatrudniały one razem, według ostatnich dostępnych danych, ok. 2,5 tys. osób (obydwie te wartości są znacznie wyższe niż w poprzednim miesiącu). Na przestrzeni dziewięciu miesięcy tego roku sądy opublikowały orzeczenia o upadłości 630 przedsiębiorstw działających w Polsce, podczas gdy w tym samym okresie ubiegłego roku było to 713 opublikowanych upadłości. Wrzesień był drugim w tym roku miesiącem (obok maja), gdy liczba upadłości była wyższa niż w analogicznym okresie roku ubiegłego.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Sytuacja w handlu nie poprawi się (szybko)Jak ocenia sytuację Tomasz Starus, Członek Zarządu Euler Hermes, odpowiedzialny za ocenę ryzyka - Dystrybutorzy, zwłaszcza dóbr konsumenckich codziennego użytku mają kurczącą się grupę odbiorców - pozycję rynkową kosztem tradycyjnych sklepów zdobywają mające własne zaopatrzenie sieci handlowe, a o pozostałych walczyć muszą z wielokrotnie większymi megadystrybutorami hurtowymi, którzy dodatkowo swoje obroty, a więc i konkurencyjność cenową, podnoszą tworząc własne franczyzowe sieci sprzedaży detalicznej. Wpływa to oczywiście na kondycję finansową hurtowni: spadającym obrotom towarzyszy niska rentowność, często poniżej kosztu pieniądza: 3-5%, a nierzadko tylko na poziomie 1-2%. Co oznacza brak środków własnych, wysokie zadłużenie i problemy z płynnością. Od kilku lat trudniej pozyskać hurtowniom finansowanie: nie mają one zazwyczaj majątku trwałego i nieruchomości, które mogą być zabezpieczeniem udzielanych kredytów, w porównaniu np. do firm produkcyjnych, a ponadto wolno odradzający się popyt konsumencki nie sprzyja szybkiemu wzrostowi obrotów, a przede wszystkim rentowności.Podsumowując: handel hurtowy (ale i detaliczny) jest sektorem o dużej liczbie upadłości także z przyczyn popytowych, ale przede wszystkim - finansowych: nawet rosnąca sprzedaż generuje częściej straty, niż zyski. Jest to efektem w pierwszym rzędzie zarządzania i przyjętego modelu działalności - zarabianie na benefitach i działalności dodatkowej, a nie czynników zewnętrznych, które nie są gwałtowne i można je uwzględnić, np. rosnąca konkurencja sprzedaży internetowej czy koncentracja rynku. Od powyższego ogólnego opisu są oczywiście wyjątki - sektor jak dystrybucja hurtowa nie jest jednorodny. Opisana sytuacja dotyczy p.w. hurtu artykułów konsumenckich i budowlanych, ale też nie wszystkich, np. w branży kosmetycznej marża hurtowa nierzadko osiąga 25%. Sektor spożywczy: czy obserwujemy już efekt embarga?We wrześniu opublikowano informacje o upadłości 4 producentów artykułów spożywczych (mięsa oraz artykułów piekarniczych) oraz 7 hurtowni spożywczych - czyli łącznie 11 firm związanych z rynkiem spożywczym. Jak mówi Maciej Harczuk, Prezes Zarządu Euler Hermes Collections: - Firm produkcyjnych, jak i hurtowych z branży spożywczej mających kłopoty jest więcej… Nie można wszystkiego tłumaczyć embargiem na Wschodzie. Przynosi ono wymierne straty i upadłości firmom wyspecjalizowanym w handlu na tym rynku, ale niestety na sektor oddziałują także inne czynniki. Duże zapasy mrożonych owoców, rekordowo niskie ceny mleka, a także jego nadprodukcja, czy spadające spożycie pieczywa, czyli czynniki rynkowe, mają nie mniejsze znaczenie niż polityczne ograniczenia zbytu na niektórych kierunkach. Zapewne kwestią czasu są więc kolejne upadłości firm z branży mięsnej ale też producentów nabiału - ponieważ niskie ceny oraz mający już miejsce eksport na perspektywiczne rynki, m.in. azjatyckie nie rokują na szybkie upłynnienie nadwyżek po korzystnych cenach. Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z Grupy Allianz

Zaskakujący wzrost liczby upadłości firm produkcyjnychNajwiększa liczba upadłości we wrześniu miała miejsce w sektorze produkcyjnym - sytuacja nie notowana od półtora roku. Jak mówi Michał Modrzejewski, dyrektor Analiz Branżowych w Euler Hermes - Upadłości te w połowie dotknęły zarówno producentów wyrobów na rynek konsumencki (oprócz wspomnianej żywności - także nie notowana od dłuższego czasu w statystyce upadłości grupa firm z branży meblowej - 4) a w połowie producentów artykułów na rynek inwestycyjny (art. budowlanych, ale także maszyn i części do nich oraz … producentów komponentów motoryzacyjnych). Problemy firm produkcyjnych nie wydają się więc być skutkiem sytuacji w jakichś pojedynczych branżach (sektorze spożywczym czy budownictwie), ale raczej ogólnie kwestii popytowych na rynku wewnętrznym, jak i w eksporcie. Pomimo wzrostu eksportu o ponad 6% w tym roku, do czego w znacznej mierze przyczynili się wytwórcy części motoryzacyjnych, mebli czy AGD problemy mają ich dostawcy - wśród upadających firm znalazło się aż 5 firm produkujących wyroby z tworzyw sztucznych i gumy na potrzeby tych notujących niezłe wyniki branż! Sprzedaż jest więc wciąż daleka od możliwości produkcyjnych.BudownictwoUpadłości firm budowlanych są rzadsze niż rok temu, ale oprócz tego w ostatnim czasie zmienił się ich charakter. Częste jeszcze niedawno upadłości firm prowadzących prace wykończeniowe (elektryczne, hydrauliczne i inne) są obecnie rzadkością.- Problemy, o czym świadczą upadłości, mają obecnie firmy realizujące głównie nową falę inwestycji, przebrzmiało już echo kryzysu branży z lat 2012-2013. Nie są to przy tym jedynie firmy budownictwa ogólnego czy mieszkaniowego, ale także… ponownie firmy wyspecjalizowane w budowie dróg i towarzyszącej infrastruktury wodociągowej i przesyłowej (5 takich przypadków). Wydaje się więc, że niestety zasady prowadzenia i rozliczania tych inwestycji - a przede wszystkim realia cenowe i krytycznie niska rentowność nie zmieniły się zbytnio od fali inwestycji na Euro 2012, co doprowadziło przecież do kryzysu a nie rozkwitu branży budowlanej - ocenia Tomasz Starus. Wrzesień - wciąż niedobrze w woj. małopolskim; o problemach firm produkcyjnych świadczy wzrost upadłości w woj. dolnośląskim Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z Grupy Allianz

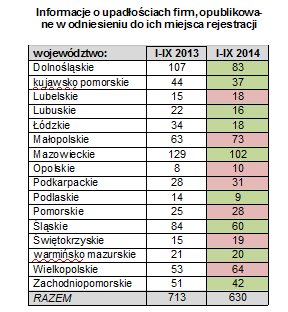

Największa liczba spośród opublikowanych we wrześniu upadłości dotyczyła firm z województwa mazowieckiego - ale i tak poprawa w tym województwie pod względem liczby bankructw w stosunku do analogicznego okresu w roku ubiegłym jest jedną z największych. Odwrotnie w województwie małopolskim i w sąsiednim podkarpackim - tutaj liczba upadłości jest nadal wyższa niż w roku ubiegłym. W województwie małopolskim za część tych upadłości odpowiada pogarszająca się sytuacja w branży transportu drogowego towarów (3 z 8 upadłości opublikowanych we wrześniu). Wspomniane zwiększenie liczby upadłości w województwie dolnośląskim wiąże się nie tylko z firmami produkcyjnymi (5 przypadków), ale także dystrybutorami hurtowymi (4 ich upadłości w tym województwie we wrześniu). Na przeciwnym biegunie - sytuacja w województwie mazowieckim, będącym jednym z liderów spadku liczby upadłości, także we wrześniu, nie może być bagatelizowana. O ile bowiem w roku ubiegłym duża część upadłości w tym województwie dotyczyła firm mniejszych, m.in. usługowych i handlowych (nadal obecnych w tej statystyce), to obecnie upadające firmy budowlane i produkcyjne na Mazowszu nie są może największymi podmiotami, ale jednak liczącymi się dotychczas na regionalnym rynku z obrotami rzędu po 40 milionów złotych.  Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z Grupy Allianz

|

Data dodania: 2014-10-10 (Ostatnia zmiana: 2014-10-10) Data dodania: 2014-10-10 (Ostatnia zmiana: 2014-10-10) |

Dodaj swój komentarz do tego wpisu

Komentarze

Szukaj firm windykacyjnych

Kalkulatory

Wybrane wpisy z bazy firm

Zasięg działania: Europa

Windykacja za odsetki, skup niezapłaconych faktur i not odsetkowych, wywiad gospodarczy, kompleksowa obsługa prawna, monitoring płatności, pieczęć prewencyjna.

Zasięg działania: Polska