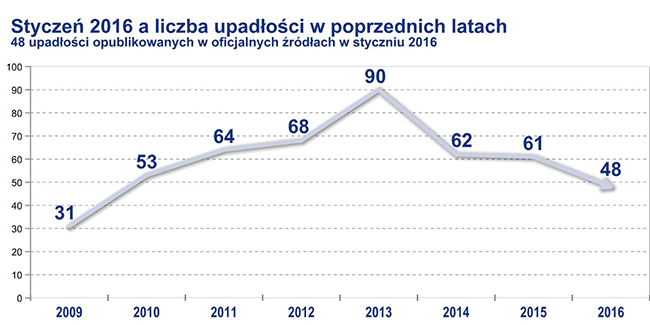

W styczniu w Polsce sądy opublikowały informacje o upadłości 48 firm |

Euler Hermes, spółka z Grupy Allianz, na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego przeanalizowała sytuację polskich firm w kontekście bankructw - w styczniu 2016 roku oficjalnie opublikowano informację o upadłości 48 przedsiębiorstw wobec analogicznej liczby 61 upadłości przed rokiem (zmiana o 22%.). Za wcześnie jeszcze na szczegóły o tym, na ile wpływ na spadek tej liczby miała zmiana od 1 stycznia prawa upadłościowego i wyodrębnienie z niego prawa restrukturyzacyjnego, które to postępowanie jest teraz preferowane. Liczba upadłości zmniejszyła się w większości województw, ale nie we wszystkich, także główne sektory gospodarki są na różnych etapach swoich cykli koniunkturalnych. Firmy, które zniknęły z rynku zatrudniały wg. ostatnich dostępnych danych łącznie ok. 1000 osób, a ich tak liczony (razem) roczny obrót wynosił ok 430 mln. złotych. Firmy te generalnie w poprzednich latach nie traciły rynku - od 2010 roku ich zsumowany obrót zwiększył się o ponad 50%, co świadczy przede wszystkim o płynnościowej, a nie popytowej przyczynie ich problemów i upadłości.

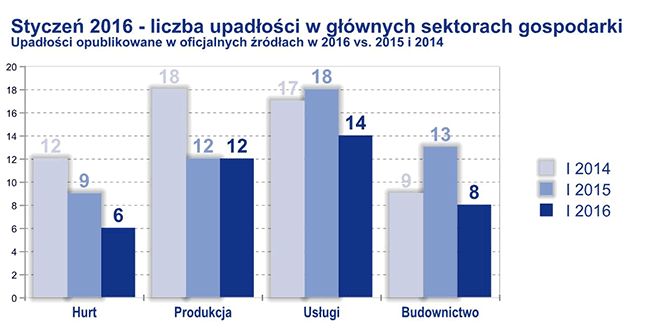

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Poprawa w budownictwie i hurcie - różne przyczyny, podobne perspektywy: będzie lepiej, ale z zastrzeżeniami…- Pomimo spadku dynamiki przyrostu wartości produkcji budowlanej (z 5,9% w 2014r do 3% w 2015r za GUS), co wynika z efektu wyższej bazy, liczba i wartość realizowanych inwestycji wciąż zapewnia trwały dopływ środków do branży, co przekłada się na mniejszą liczbę upadłości - mówi Tomasz Starus, Członek Zarządu Euler Hermes odpowiedzialny za ocenę ryzyka. - Podobny trend - spadku liczby publikowanych upadłości ma miejsce w odniesieniu do hurtowni, ale nie tłumaczyłbym tego w pierwszej kolejności zwiększeniem spożycia ogółem (3,2% w 2015 za GUS), czy zwiększeniem sprzedaży detalicznej - w grudniu o 7%... ale przede wszystkim zakończeniem już procesu konsolidacji rynku hurtowego w latach ubiegłych, a także jego oczyszczenia się w niektórych kategoriach - np. towarów budowlanych w latach kryzysu w budownictwie w 2011-2013. Pozostały firmy hurtowe, które umiały jak na razie znaleźć swoje miejsce na rynku - walczyć z konkurentami sieciowymi przede wszystkim nie ceną, ale specjalizacją w określonym asortymencie, lepszym serwisem logistycznym, czy tworząc własne sieci detaliczne lub łącząc się w grupy zakupowe. Czy w budownictwie i w handlu hurtowym będziemy świadkami trwałej poprawy w tym roku? W budownictwie kumulacja prac powinna trwać jeszcze trzy, a może nawet cztery lata, nie spodziewamy się też spadku popytu konsumenckiego i dalszego przesuwania się handlu na duża skalę w kierunku sklepów sieciowych (już opanowały w niektórych kategoriach blisko 60% rynku). Nie można jednak zapominać o czynnikach ryzyka - w budownictwie im dalsze etapy inwestycji, tym większe ryzyko opóźnień, kar umownych, wstrzymania wypłaty środków… Proces inwestycyjny, jego procedury a przede wszystkim charakter uczestników (np. spodziewane problemy wynikające z błędów w przygotowaniu inwestycji po stronie zamawiającego) nie zmienił się aż tak bardzo w ciągu ostatnich kilku lat. Świadczy o tym ponowne po latach pojawianie się w grupie bankrutów w styczniu, tak jak i w poprzednich miesiącach firm wyspecjalizowanych w budowie dróg, mostów i obiektów inżynieryjnych (5 z 8 styczniowych upadłości budowlanych). Także w hurcie ryzyko nadal nie zostało wyeliminowane: pomimo pewnej poprawy rentowności handlu hurtowego, nadal jest ona średnio niższa niż w wielu innych sektorach gospodarki. Ogółem w hurcie nawet duże w swoim asortymencie firmy - czyli zazwyczaj spółki publiczne na kłopoty reagują wyniszczającą wojną cenową o rynek, wniosek o upadłość zgłaszając w ostatniej chwili, w efekcie czego szanse na skuteczność działań restrukturyzacyjnych jest mała.

Produkcja przemysłowa i transport - liczba upadłości nie zmniejsza sięPrzemysł ogółem nie tracił rynku - jego produkcja sprzedana rosła zarówno w całym 2015r. jak i w poprzedzającym omawiany miesiąc grudniu. Podobnie transport, zwłaszcza drogowy transport towarów zwiększył w ubiegłym roku przewóz ładunków (o 6,7%), jak i wartość sprzedanych usług - tu już mniej, bo za GUS o 2,8% r/r wobec 5,1% w 2014 roku. Te dobre wyniki nie wpłynęły jednak na spadek liczby upadłości w tych sektorach, a w przypadku transportu mamy do czynienia w styczniu z jego wzrostem. W transporcie sytuacja nie jest łatwa - trwa walka konkurencyjna o dostęp do rynków zagranicznych (regulowanych kontyngentami czy płacami minimalnymi - co ma premiować lokalne firmy), Polska jest bowiem potentatem europejskim w świadczeniu usług transportowych w kabotażu - czyli na rynkach trzecich. Zaostrzająca się walka konkurencyjna, a jednocześnie inwestowanie w sprzęt przez firmy transportowe na dużą skalę i zwiększanie możliwości przewozowych (o ponad 5% w ub. roku) świadczą o zmianach konsolidacyjnych na rynku, a wspomniane czynniki zewnętrzne są dodatkowym dla nich katalizatorem, a nie czynnikiem sprawczym. Wzrost polskiego eksportu - w ubiegłym roku po raz pierwszy do lat osiągnęliśmy dodatni wynik wymiany handlowej z zagranicą powinien zapewnić stabilną bazę minimum popytu na usługi transportowe, a niezła koniunktura gospodarcza na rozwiniętych rynkach zachodnioeuropejskich podtrzymywać będzie popyt zewnętrzny na usługi polskich przewoźników. Tym niemniej spodziewać się można dalszych upadłości w branży, związanych z postępującą koncentracją rynku, specjalizacją, bardziej trwałym związaniem klienta z firmami transportowymi - w ślad za koncentracją na rynku odbiorców usług transportowych, np. w handlu. Upadłości firm produkcyjnych to poza pojedynczymi przypadkami z innych branż niemal wyłącznie przemysł związany z produkcja wyrobów z metali (aż 7 firm z 12 opublikowanych w styczniu upadłości firm produkcyjnych), wytwarzający konstrukcje metalowe i ich części (głównie na potrzeby budownictwa), części i wytłoczki oraz elementy dla przemysłu maszynowego i innych.

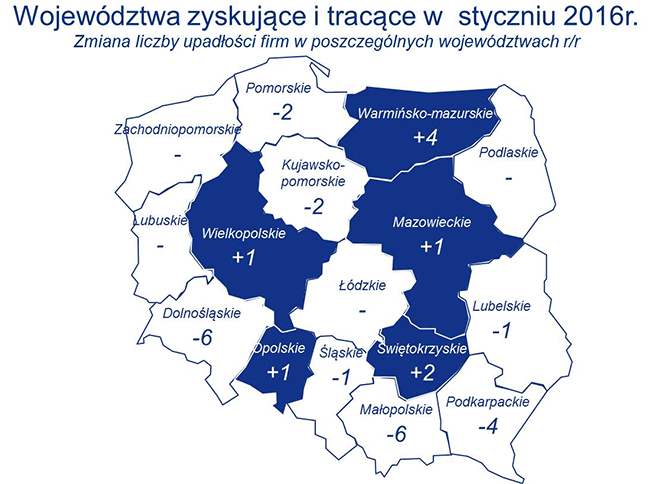

Poprawa na Dolnym Śląsku, w Małopolsce i na Podkarpaciu. Wciąż liczba upadłości rosła na Mazowszu, dołączyły do niego także Warmia i MazuryW Małopolsce 2 z 3 upadłości dotyczyło firm produkcyjnych, na Dolnym Śląsku były to hurtownie (wspomniane dwie z trzech największych upadłości, związane z branżą motoryzacyjno-paliwową, o obrotach osiągających w ostatnich latach odpowiednio 170 i 50 mln złotych). Nie były to wiec mające problemy w kryzysowych latach firmy budowlane i produkcyjne w woj. dolnośląskim, a w woj. małopolskim także budowlane oraz transportowe i handlowe. Największym zaskoczeniem w styczniu była duża liczba upadłości w woj. warmińsko-mazurskim, gdzie upadały firmy usługowe (w tym hotelarsko-deweloperska o obrotach ok. 100 mln złotych), transportowe i handlowe oraz jedyna firma produkcyjna zgodnie z charakterem regionu wyspecjalizowana w produkcji jachtów. W województwie mazowieckim aż połowa, bo 4 z 8 upadłości to firmy usługowe, ponadto upadły dwie firmy budowlane i jedna produkcyjna oraz jedna hurtownia (w poprzednich miesiącach było na Mazowszu zdecydowanie więcej upadłości firm handlowych). Firmy otwierane i zamykaneW całym ubiegłym roku otwarto o około 15 tys. więcej firm, niż ich zamknięto. Pamiętajmy jednak, że jest to statystyka niepełna - porównujemy bowiem informacje o wszystkich otwieranych firmach z informacjami o tylko części tych zamykanych, bowiem nie wszyscy dopełniają obowiązku wyrejestrowania faktycznie zamkniętej działalności. Tym niemniej ciekawy trend nastąpił w końcówce ub. roku i prawdopodobnie kontynuowany był w listopadzie - mianowicie liczba otwieranych firm utrzymała się na stałym poziomie, wzrosła jednocześnie liczba tych wyrejestrowywanych. Przy takiej skali zjawiska trudno wskazać jedną przyczynę tego zjawiska, zamiast tego można wskazać kilka najczęstszych: weryfikację działalności gospodarczych przez aparat skarbowy, przechodzenie części samozatrudnionych na etat w związku ze wzrostem zatrudnienia oraz zamykanie części działalności utworzonych klika lat temu głównie w celu skonsumowania dotacji unijnych. |

Data dodania: 2016-02-11 (Ostatnia zmiana: 2016-02-11) Data dodania: 2016-02-11 (Ostatnia zmiana: 2016-02-11) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Europa