Wzrost liczby upadłości polskich przedsiębiorstw w marcu o prawie 20% |

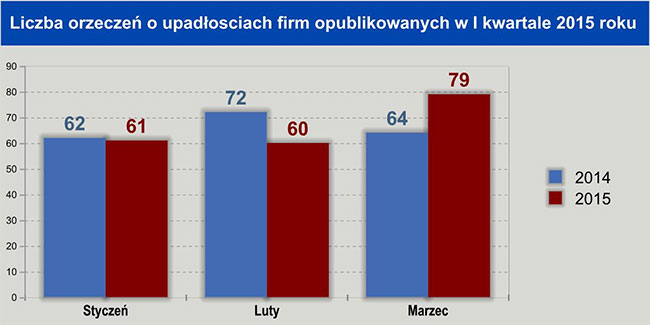

Euler Hermes, spółka z Grupy Allianz, na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego przeanalizowała sytuację polskich firm w kontekście bankructw – w marcu 2015 roku oficjalnie opublikowano informację o upadłości 79 przedsiębiorstw, wobec 64 w marcu roku ubiegłego (+19%). Zsumowany obrót firm, o których upadłości doniosły w marcu oficjalne źródła wyniósł nieco ponad 800 mln złotych, a zatrudnienie – ok. 2500 osób. Pierwszy kwartał: Koniec korekty w budownictwie nie oznacza jeszcze poprawy w całej gospodarceJak ocenia sytuację Rafał Hiszpański, Prezes Zarządu Towarzystwa Ubezpieczeń Euler Hermes: - Budownictwo nie jest już balastem całej gospodarki, chociaż za wcześnie jest jeszcze aby określać je jako jej koło zamachowe. Także dlatego, iż firmy produkcyjne, w tym te zaopatrujące budownictwo ale także o innym profilu produkcji przeżywały trudne chwile. Przyczyna nie leży po stronie popytu: eksport żywności, mebli czy np. części motoryzacyjnych osiąga dobre wyniki, popyt wewnętrzny również nie spada, a mimo tego to właśnie producenci upadali częściej niż przed rokiem. Sama sprzedaż nie przesądza bowiem jeszcze o wyniku finansowym – decyduje o tym jej rentowność, a spadające ceny w eksporcie i deflacja w kraju obniżają ją i redukują zyski przedsiębiorstw. Na ponoszone koszty wpływają też nie malejące opóźnienia w regulowaniu należności przez odbiorców (hurt i detal) oraz wzrost wynagrodzeń pracowników o ok. 4% w skali roku. Kondycja polskich firm w I kwartale br. mierzona liczbą opublikowanych upadłości nie uległa poprawie w stosunku do I kw. 2014r (200 opublikowanych upadłości w okresie I-III 2015 wobec 198 w analogicznym okresie ub. roku)- Firmy produkcyjne niepokoi obecnie mniejsze tempo napływu nowych zamówień, zarówno z rynku krajowego jak i zagranicznego – ocenia Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka. – Może to być jednak krótkotrwałe zjawisko, wielkość zapasów nie wskazuje jeszcze na stagnację a zwłaszcza w budownictwie żywe są nadzieje na lepszy sezon, więc stany magazynowe nie są niepokojące dla dostawców. Uwagę zwrócić powinna za to rentowność sprzedaży: zarówno wyniki za ubiegły rok (jak donosi GUS w 2014 firmy niefinansowe osiągnęły mniejszą rentowność na działalności o 0,2%, niższa była też ta liczoną od obrotu netto i brutto) jak i bieżące, na które wpływ będzie mieć spadek cen w lutym o 2,7% r/r. Najwyższy jest on w przetwórstwie przemysłowym, ale także w transporcie i w handlu detalicznym. Spadek cen nie wynika z wzrostu wydajności, jednocześnie rosną koszty płacowe – firmy są więc poddane presji cenowej i spadających zysków przy niezmieniających się a nawet rosnących kosztach. Wyjściem z tej sytuacji nie jest proste zwiększenie volumenu sprzedaży – ta przecież (w cenach stałych) już rośnie…

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Wciąż wiele upadłości firm produkujących na potrzeby lub obsługujących proces inwestycjiPięć przypadków firm produkujących urządzenia na rzecz przemysłu lub je serwisujących w skali jednego miesiąca nie świadczy jeszcze o widocznym odrodzeniu rynku na ich produkty i usługi – tym bardziej, iż kolejne pięć firm zaliczyć można do grona poddostawców tej grupy firm (producenci i instalatorzy wyspecjalizowanych konstrukcji stalowych, odlewów stalowych i żeliwnych, pieców i palenisk). Wciąż wśród firm produkcyjnych stosunkowo rzadkie są przypadki upadłości producentów i przetwórców żywności (w marcu jeden hurtownik żywca wieprzowego i jeden hodowca drobiu), podczas gdy nie mniej liczną grupą, a na pewno większa pod względem obrotów stanowią przypadki upadłości dostawców paszy, zbóż i sadzonek (również dwa przypadki w marcu, z czego jedna z tych firm co roku zwiększała swój obrót, aż do poziomu przekraczającego 200 mln. złotych). To – załamanie popytu i cen na ich wyroby w sposób pośredni potwierdzać może trudna sytuację na rynku hodowców zwierząt. Mniej upadłości firm budowlanych – nie przekłada się to jednak jeszcze na poprawę w regulowaniu należności za materiały budowlane, o czym świadczy spora liczba upadłości ich producentów (w I kwartale – 16).Wzrost wartości produkcji budowlano-montażowej w lutym nieznacznie przyspieszył w porównaniu do stycznia jak i do ubiegłego roku (za GUS - po wyeliminowaniu czynników sezonowych była ona o 1,6% wyższa niż w lutym 2014r.), jednocześnie jednak w porównaniu z sytuacją sprzed 5 lat produkcja budowlano-montażowa w lutym tego roku była niższa o 36,5%. - Nie obserwujemy jeszcze wzrostu cen prac budowlanych, trudno tez prognozować czy w ogóle będzie miał on jeszcze miejsce. Nie wskazuje na to ilość pozwoleń na budowę, która nie rośnie znacząco poza budownictwem mieszkaniowym, a wartość nowych inwestycji zwiększa się w umiarkowanym tempie – mówi Michał Modrzejewski, dyrektor analiz Branżowych w Euler Hermes. Odbija się to na kondycji firm produkcyjnych – w ciągu I kwartału opublikowano informacje o upadłości 16 firm kierujących swoją produkcję na potrzeby tej branży, co odpowiada sytuacji z jaką mieliśmy do czynienia dwa lata temu, gdy budownictwo jako sektor ponosiło straty a rynek wciąż się kurczył (w całym 2013r. upadło 59 producentów art. budowlanych). W ubiegłym roku, gdy budownictwo „złapało oddech” liczba upadłości producentów art. budowlanych również zmniejszała się o blisko ¼ (w całym ubiegłym roku upadło 45 producentów art. budowlanych, a w I kwartale 2014 – tylko 7).

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Nieznaczna zmiana w stosunku do ubiegłego roku liczby opublikowanych upadłości dystrybutorów hurtowych (najwięcej w segmencie dóbr trwałego użytku – wyposażenia mieszkań, odzieży i obuwia oraz art. motoryzacyjnych).W stosunku sytuacji sprzed roku obserwujemy zmianę – wtedy największą liczbę upadłości w hurcie stanowiły przypadki dystrybutorów art. budowlanych (5), obecnie więcej (8) jest upadłości dystrybutorów art. konsumenckich: wyposażenia mieszkań, elektroniki użytkowej oraz odzieży i obuwia. Nadal utrzymuje się spora jak na tak wąską kategorię liczba upadłości dystrybutorów art. motoryzacyjnych – w marcu cztery opublikowane upadłości dotyczyły właśnie tych firm. Wciąż duża liczba upadłości firm usługowych oraz transportowych (podwyższona liczba ich upadłości już od 2-3 kwartału ubiegłego roku, dwukrotnie wyższa niż w latach minionych).W grupie firm usługowych, których upadłość ogłoszono w marcu (15) dominowały firmy świadczące usługi na rzecz biznesu, związane m.in. z rynkiem nieruchomości, różnego rodzaju działalnością doradczą (inwestycyjną, księgową, reklamową). Rzadziej obecnie mamy do czynienia z upadłościami firm związanych z rynkiem gastronomiczno-noclegowym (np. jeden taki przypadek opublikowany w marcu). W pierwszym kwartale ubiegłego roku opublikowano informację o upadłości 2 firm transportowych a dwa lata temu – 4, natomiast w tym roku w ciągu trzech miesięcy takich przypadków było 13. Nie jest to liczba sama w sobie porażająca, gdy uwzględnimy liczbę firm transportowych w kraju – około 30 tysięcy, dysponujących flotą 160 tys. ciężarówek, które zdobyły ponad 20% rynku w Europie (przed przewoźnikami z Niemiec i innych krajów unijnych). Z prostej kalkulacji widać, iż duża część firm dysponuje jedną-dwoma ciężarówkami, zazwyczaj jedynie użytkowanych a nie będących jej własnością – z tego powodu takie firmy w razie kłopotów znikają z rynku bez postępowania sądowego, ciężarówkę odzyskuje leasingodawca a sama firma nawet nie zawsze wykreślana jest ze statystyk działalności gospodarczej. W tej sytuacji jako wskaźnik kondycji całej branży wymowny jest ten kilkukrotny wzrost liczby upadłości firm większych, które były już na tyle duże, miały odpowiedni majątek ale też i zobowiązania aby sensowne stało się przeprowadzenie postępowania upadłościowego w ich przypadku. Świadczy to o tym, iż wspomnianych mniejszych firm rodzinnych trudniących się doraźnym transportem zniknęło w tym samym czasie wielokrotnie więcej – mówi się o kilkuset takich przypadkach (200-300). Jak komentuje Michał Modrzejewski: „Są oczywiście wśród nich firmy transportowe, które utraciły zlecenia w wyniku embarga na eksport na wschód (także świadcząc usługi na tym kierunku na rzecz eksporterów z E. Zachodniej) – trudniło się tym nawet 20 do 30% firm transportowych, ale to nie jest jedyna przyczyna wszystkich przypadków upadłości w branży. Polscy producenci żywności skierowali przecież w tym czasie swoje wyroby na inne rynki i nawet zwiększyli w skali 2014 roku sprzedaż, a nie odczuli jej spadek – a przecież towary te także trzeba było przewieźć do odbiorców. Dlatego przy ocenie kłopotów branży transportowej trzeba brać pod uwagę kwestie strukturalne, a nie tylko doraźne problemy. Są to między innymi: duże rozdrobnienie, a w ślad za tym niska rentowność (doraźne zlecenia, mniejsza optymalizacja kosztów np. użytkowania taboru), brak szans na dostęp do intratnych zleceń stałych czy obsługi zleceniodawców on-line (co wymaga m.in. systemu zarządzania flotą), mały jeszcze ich udział w najbardziej dochodowych w transporcie niszach (transport wyspecjalizowany np. materiałów niebezpiecznych czy na rzecz np. motoryzacji). Problemem jest także kwestia przestępczości – rabunku ładunków we współczesnej wersji, w białych rękawiczkach (przez zmianę miejsca obioru przez podstawione osoby etc.), czego efekty najboleśniej odczuwają firmy małe. To sprawia, iż pomimo nieznacznych wahań koniunktury w transporcie (poprawy widocznej w latach 2010-2011) branża od lat ma za sobą czasy żywiołowego wzrostu i czeka ją jednak reorganizacja wymuszona przez rynek, większa koncentracja (małe firmy jedynie podwykonawcami większych przewoźników opanowujących rynek zleceń stałych), co ma miejsce nie tylko w Polsce, ale także w innych krajach unijnych. Przyspieszyć to mogą administracyjne próby regulacji rynku: kwestia wynagrodzeń minimalnych na poszczególnych rynkach a także m.in. ekwiwalentu noclegowego.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z Grupy Allianz Wzrost liczby upadłości w woj. mazowieckim za sprawą handlu, największe upadłości na PomorzuW województwie mazowieckim tak duża liczba upadłości ostatni raz miała miejsce półtora roku temu, we wrześniu 2013 roku. Na przestrzeni ostatnich dwóch lat był to region o najszybszym spadku liczby bankructw. Obecnie największą część postępowań upadłościowych w tym województwie wiązać można z problemami firm handlowych, hurtowników (głównie art. konsumenckich) – 7 takich przypadków w marcu, nieznacznie mniej było przypadków upadłości firm usługowych (6), a najmniej – firm produkcyjnych i budowlanych. Największe pod względem ostatniego znanego obrotu wśród opublikowanych upadłości były firmy z woj. pomorskiego (budownictwo) i zachodniopomorskiego (pasze) – w obydwu przypadkach przekraczał on 200 mln złotych.

|

Data dodania: 2015-04-09 (Ostatnia zmiana: 2015-04-09) Data dodania: 2015-04-09 (Ostatnia zmiana: 2015-04-09) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Europa