Co Ty wiesz o faktoringu? |

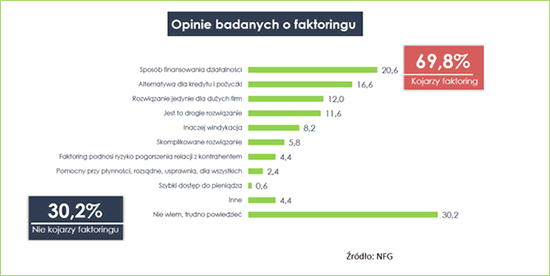

Faktoring na polskim rynku funkcjonuje już ponad 20 lat i blisko 70% przedsiębiorstw z sektora MŚP kojarzy tę usługę. Czy te skojarzenia są trafne? Jakie opinie krążą na jego temat w polskim mikrobiznesie? To postanowiła sprawdzić firma NFG Co piąty przedsiębiorca, który kojarzy faktoring, najczęściej definiuje tę usługę jako zewnętrzny sposób finansowania działalności (20,6%) lub wygodną alternatywę dla kredytu bankowego (16,6%). Tak wynika z badania, jakie firma NFG przeprowadziła wśród mikro-, małych i średnich przedsiębiorstw.

Kredyt faktoringowi nierównyPrzedsiębiorcy dość często mylą też faktoring z kredytem. Ogólną tendencję można zaobserwować na forach internetowych czy w komentarzach zamieszczanych pod artykułami. Użytkownicy nawzajem się edukują i pouczają. W tym miejscu warto podkreślić, że faktoring nie jest synonimem pożyczki ani kredytu, lecz skuteczną alternatywą dla takiego rozwiązania. Uwalnia pieniądze zamrożone w nieopłaconych jeszcze fakturach, a nie zmusza do zaciągania zobowiązań. Tę zaletę dostrzega 16,6% przedsiębiorców.

Faktoring a windykacja– Nasze badania pokazują również, że 8,2% przedsiębiorców utożsamia faktoring z windykacją, co akurat może być uzasadnione, ponieważ są to usługi powiązane. W przypadku eFaktoringu, oprócz zamiany faktury na gotówkę, przedsiębiorca może skorzystać z opcji zarządzania wierzytelnościami, czyli na przykład może zlecić faktorowi windykację kontrahenta, który zalega mu z płatnościami. Obecnie coraz więcej przedsiębiorców przekonuje się już do tej usługi, co widać po liczbie finansowanych przez nas faktur VAT: 22% klientów ma włączoną opcję windykacji kontrahenta – wyjaśnia prezes NFG, Dariusz Szkaradek. Z problemem nieterminowych płatności boryka się już ponad 80% firm z sektora MŚP. W tej sytuacji faktoring online połączony z usługą windykacyjną może być dla nich realnym ratunkiem. – Niestety, praktyka regulowania zobowiązań firmowych po terminie jest zjawiskiem dość powszechnym w polskim biznesie. Niedawny „Audyt windykacyjny”, jaki przeprowadziliśmy wśród firm z sektora MŚP, potwierdził, że ponad 81% z nich otrzymuje należności z faktur po dacie ich zapadalności. Płatności przeterminowane mogą stanowić nawet 11-50% wystawianych faktur. A pamiętajmy, że dla mikroprzedsiębiorstwa, w którym średnia wartość faktury wynosi 4600 zł, utratę płynności finansowej może spowodować już jedna niezapłacona faktura – zauważa Jakub Kostecki, prezes Zarządu firmy windykacyjnej Kaczmarski Inkasso. Czym jest faktoring?Reasumując, faktoring to usługa, która polega na finansowaniu przez firmę faktoringową (czyli faktora) należności przedsiębiorcy (czyli faktoranta), których termin płatności jeszcze nie upłynął. Dzięki tej zamianie faktur na gotówkę, przedsiębiorca w krótkim czasie otrzymuje kwotę należną za sprzedaż określonej usługi lub towaru, zachowując stały dostęp do środków pieniężnych i ograniczając ryzyko utraty płynności finansowej.

|

Data dodania: 2018-08-28 (Ostatnia zmiana: 2018-08-28) Data dodania: 2018-08-28 (Ostatnia zmiana: 2018-08-28) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Europa