Bariery w dostępie do kredytu konsumenckiego |

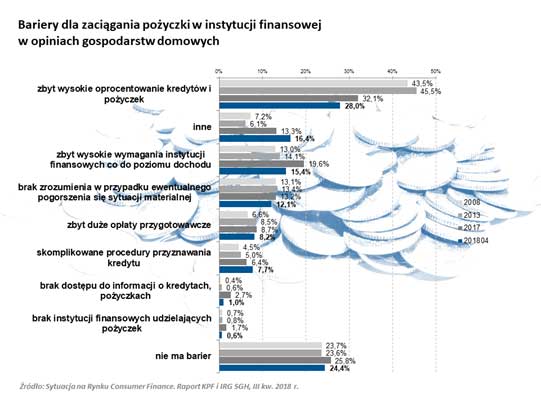

Udział Polaków, uznających zbyt wysokie oprocentowanie kredytów i pożyczek za barierę dla zaciągania pożyczki w instytucji finansowej, osiągnął w I półroczu 2018 roku rekordowo niską wartość 28 proc. To o 4 p.p. mniej niż przed rokiem i aż o prawie 18 p.p. mniej niż w 2013 roku. Taki wniosek płynie z raportu KPF i IRG SGH „Sytuacja na rynku consumer finance” za III kwartał 2018 r. Pomimo tak spektakularnego spadku istotności wysokości oprocentowania jako bariery, w ocenie gospodarstw domowych pozostaje ona nadal najistotniejszą przeszkodą w dostępie do kredytów i pożyczek. Tym, co może w dużym stopniu wpływać na działalność sektora kredytowego, jest stosunek konsumentów do oprocentowania kredytu lub pożyczki. W opinii gospodarstw domowych stanowi ono niezmiennie główną barierę w dostępie do kredytu, choć jednocześnie odsetek wskazujących na ten czynnik jako ograniczający dostęp do kredytu w okresie ostatnich 10 lat badań KPF i IRG SGH zauważalnie spadł – z poziomu około 45% w latach 2008 i 2013 do 28% w bieżącym roku. Tym samym w bieżącym roku wielkość tej grupy zbliżyła się do tej, która wskazuje na brak jakichkolwiek barier, czyli 1/4 gospodarstw.

Uwagę dodatkowo zwraca fakt, że na inny podstawowy element kosztu kredytu, jakim są opłaty przygotowawcze, jako barierę dla jego zaciągnięcia wskazuje jedynie 8% badanych, przy czym wielkość tej grupy nie zmieniła się znacząco na przestrzeni ostatnich 5 czy 10 lat. Drugą w hierarchii istotności barierą (pomijając kategorię „inne”) są w opinii gospodarstw domowych zbyt wysokie wymagania instytucji finansowych co do poziomu dochodu osiąganego przez kredytobiorcę. Stanowią one przeszkodę dla około 15% gospodarstw domowych. Co warte zauważenia, w 2017 odsetek ten wynosił około 20%, jednak ostatnie badanie pokazuje powrót do poziomu obserwowanego przed pięcioma czy dziesięcioma laty. Do oceny tej kwestii należy podchodzić bardzo ostrożnie, bowiem trudno uznać, że kredytodawcy w okresie prosperity – rosnących dochodów gospodarstw domowych i dobrej sytuacji ogólnogospodarczej – niezasadnie powiększają skalę zjawiska wykluczenia kredytowego z powodu zbyt niskich dochodów. – Powodów takiej polityki kredytowej może być wiele, jakkolwiek wśród nich istotnymi może być rosnąca przeciętna wartość kwoty, o jaką aplikują kredytobiorcy. Mogą to być także rosnące zasoby danych – tych pozytywnych, ale głównie negatywnych o zadłużeniach konsumenckich w Biurach Informacji Gospodarczej – twierdzi Andrzej Roter, Prezes Zarządu KPF. W dalszej kolejności czynnikiem ograniczającym dostęp do kredytu, zdaniem gospodarstw domowych, jest brak zrozumienia w przypadku ewentualnego pogorszenia się sytuacji materialnej kredytobiorcy. Tak obecnie uważa 12,1% ankietowanych, a liczba ta jest praktycznie niezmienna od wielu lat. 7,7% badanych gospodarstw domowych wskazało na skomplikowane procedury przyznawania kredytu. Liczba wskazujących na tę barierę systematycznie rośnie (od 2008 roku to wzrost aż o 40%). Niewielki odsetek wskazuje z kolei na brak dostępu do informacji o kredytach, pożyczkach (1%), a tym bardziej na brak instytucji finansowych udzielających pożyczek (0,6%). |

Data dodania: 2018-12-05 (Ostatnia zmiana: 2018-12-05) Data dodania: 2018-12-05 (Ostatnia zmiana: 2018-12-05) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Europa