Euler Hermes, ubezpieczyciel należności handlowych, przedstawił najnowsze dane szacunkowe globalnego wskaźnika upadłości, który obejmuje 43 kraje o łącznym PKB stanowiącym 83% światowego PKB wraz z prognozami na pozostałą część 2018 roku.

- Na poziomie globalnym tendencja spadku liczby upadłości przedsiębiorstw zatrzymała się w 2017 r. (+1%). Było to spowodowane odbiciem od dna w Azji i istniejącymi trudnościami na rynkach wschodzących (Rosja, Brazylia).

- W 2018 r. poprawiająca się dynamika gospodarza powinna przynieść korzyści przedsiębiorstwom. Liczba upadłości spadnie o 1% na całym świecie. Kluczowy w tym trendzie będzie wkład Ameryki Północnej oraz rozwiniętych gospodarek z całego świata.

- W blisko połowie krajów liczba upadłości pozostanie jednak wciąż powyżej poziomu z 2007 r., szczególnie w Europie.

- Pomimo, iż prawdopodobieństwo upadłości zmaleje w 2018 r., to nie wszystkie przedsiębiorstwa skorzystają na tym w równym stopniu. Dane liczbowe dotyczące dużych upadłości - przedsiębiorstw o obrocie przekraczającym 50 mln euro – pokazują, iż w każdym kwartale 2017 r. mieliśmy do czynienia ze wzrostem bankructw dużych podmiotów.

- Liczba niewypłacalności dużych firm w skali globalnej wzrosła w 2017 roku o szokujące 57 przypadków, łącznie było ich 321a zsumowane obroty wyniosły 104 mld euro. Jest to gwałtowny i znaczny wzrost w kwocie + 10 mld euro w porównaniu z 2016 r.

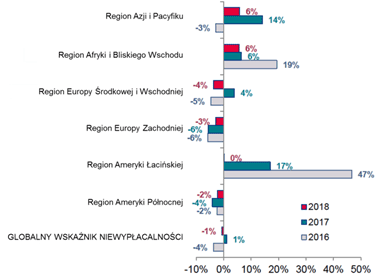

Wykres1: Globalny wskaźnik niewypłacalności Euler Hermes i wskaźniki regionalne (zmiana roczna w %)

Źródło: statystyki krajowe, Euler Hermes

Globalny spadek liczby upadłości na tle różnic regionalnych

Po siedmiu latach trend spadkowy dla liczby upadłości w wymiarze globalnym zatrzymał się w 2017 r., kiedy to odnotowano wzrost o 1%. W 2018 r. liczba upadłości powinna odnotować umiarkowany spadek (-1%). Sprzyjać temu będzie dynamika gospodarcza, ograniczona jednak przez ponownie narastającą presję kosztową i zaostrzenie polityki monetarnej. Wskaźnik niewypłacalności będzie o 4,5% mniejszy w stosunku do poziomu sprzed kryzysu (średnia z lat 2003 - 2007).

Ogólny obraz niewypłacalności w skali całego świata kształtowany jest przez cztery rozbieżne tendencje regionalne, których siłą sprawczą są największe kraje.

Europa Zachodnia: brytyjski wyjątek

W Europie Zachodniej ożywienie gospodarcze i sprzyjająca sytuacja pieniężna nadal będą wpływać na spadek liczby niewypłacalności (-3% wobec -6% w 2017 r.), już piąty rok z rzędu. W dalszym ciągu jednak ich liczba w połowie krajów pozostaje powyżej poziomu sprzed kryzysu.

Największe spadki w tym roku wystąpią w krajach, które wysoki poziom niewypłacalności odnotowały w 2017 r. (w porównaniu do poziomu sprzed kryzysu). Będą to Włochy (-10% w 2018 r.), Francja (-7%), Portugalia (-7%), Irlandia (-4%) i Norwegia (-3%).

W krajach o niskim wolumenie niewypłacalności na koniec 2017 r. dynamika spadku ich liczby w 2018 będzie znacznie mniejsza. Dotyczy to Holandii (-5%), Niemiec (-4%), Austrii (-2%) i Finlandii (-2%). W Belgii (-5%) pozytywny wpływ odbicia gospodarczego, obserwowany w 2017 r. ma ograniczony charakter, na co w w dużym stopniu miały wpływ bankructwa w Brukseli, zwłaszcza w branży hotelarsko-restauracyjne, jakie nastąpiły po atakach terrorystycznych.

Wyjątkiem w Europie zachodniej pozostanie Wielka Brytania, która ze względu na niepewność związaną z Brexitem odnotuje wzrost wskaźnika niewypłacalności (+8%).

USA: powrót do poziomu sprzed kryzysu

Po ośmiu latach ciągłego spadku liczby niewypłacalności w Ameryce Północnej przewidujemy spowolnienie tej tendencji w 2018 r. (zmiana jedynie o -2%). Stany Zjednoczone mają dobre perspektywy gospodarcze na 2018 r., wzmocnione przez oczekiwane rozluźnienie polityki fiskalnej. Powinno to przyczynić się do wspomnianego obniżenia liczby niewypłacalności (-2%) do poziomu najniższego od 2006 r. Poprawę sytuacji osłabiać będzie jednak stopniowe zaostrzanie polityki stóp procentowych, presja kosztów produkcji i pracy, dynamika demograficzna wpływająca na przedsiębiorstwa oraz rozłożone w czasie skutki katastrof naturalnych, które nawiedziły kraj w pod koniec 2017 r.

W Kanadzie liczba upadłości powinna się ustabilizować po osiągnięciu rekordowo niskiego ich poziomu w 2017 r.

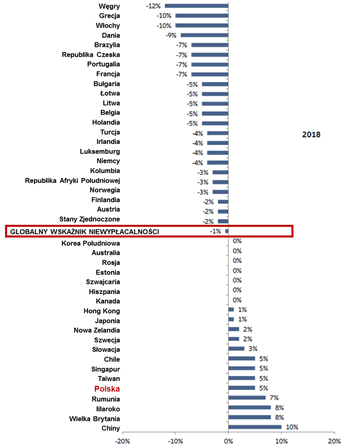

Wykres 2: Liczba niewypłacalności w 2018 r. (zmiana roczna w %)

Źródło: statystyki krajowe, Euler Hermes

Ciągły wzrost wskaźnika niewypłacalności w Azji (zwłaszcza w Chinach) i Afryce

W Azji wzrost gospodarczy pozostaje stabilnym poziomie, dodatkowo wzmocniony poprawą perspektyw w wymianie handlowej i inwestycjach. Z drugiej strony region odczuwa skutki uboczne ‘normalizacji’ wzrostu w Chinach. Wprowadzone tam środki ekonomiczne i monetarne mające za zadanie redukcję ryzyka finansowego, nadprodukcji i ustabilizowanie przepływów kapitału, a także wsparcie zrównoważenia i modernizacji gospodarki, powodują zawirowania w konkretnych sektorach i przedsiębiorstwach.

W 2018 r. liczba niewypłacalności będzie w Chinach nadal rosnąć (+10%) - po ekstremalnym ich wzroście w 2017 r. (+35%), podobnie na Tajwanie (+5% wobec +17% rok wcześniej). Przewiduje się, że poziom bankructw w Japonii i Hongkongu zmieni się nieznacznie (+1% wobec +0% rok wcześniej w obu krajach).

Tendencja spadkowa skończy się w Singapurze (+0%), Australii (+0%), Korei Południowej (+0%) i Nowej Zelandii (+2%), w których to krajach najniższy poziom liczby niewypłacalności został osiągnięty właśnie w 2017 r. Dlatego wskaźnik niewypłacalności dla całego regionu będzie nadal rósł w 2018 r. (+6%), chociaż w wolniejszym tempie (wobec +14% w 2017 r.). Mimo to, wciąż będzie się utrzymywał poniżej rekordowej wartości z 2008 r.

W Afryce regionalny wzrost liczby upadłości (+6%) wynika z sytuacji w dwóch głównych gospodarkach: wzrostu ich liczby w Maroku o +8% wobec +12% w 2017 r. oraz poprawy, ale tracącej impet w Republice Południowej Afryki (-3% w 2018 wobec -10% w poprzednim roku).

Zmiana trendu w Brazylii, ale nie w całej Ameryce Łacińskiej

Oczekujemy, że liczba niewypłacalności w Ameryce Łacińskiej w 2018 r. ustabilizuje się (+0%). Nastąpi to po sześciu kolejnych latach wzrostu, a zwłaszcza gwałtownej jego skali 2017 r. (+17%), co doprowadziło do rekordowo wysokiego poziomu niewypłacalności na kontynencie. W Brazylii liczba niewypłacalności w 2018 r. zmaleje (-7% wobec +5% w 2017 r.) ze względu na poluzowanie polityki finansowej i przyspieszenie ożywienia gospodarczego. Z tych samych powodów zmiana trendu zapoczątkowana w Kolumbii w 2017 r. (-6%) będzie kontynuowana w 2018 r. (-3%). Liczba niewypłacalności w Chile wciąż zwiększa się (+5%), do czego wciąż przyczyniają się nowe procedury wprowadzone w 2014 r. nowe procedury wraz z nowym prawem upadłościowym.

Sytuacja w Europie Środkowej i Wschodniej ulegnie poprawie po ciężkim 2017 r.

Za zwrotem trendu w liczbie upadłości w 2017 r. (+4%) stały dwa czynniki. Po pierwsze trudności, na jakie napotkały przedsiębiorstwa w dużych krajach, takich jak Rosja, Turcja i Polska i Rumunia, m.in. ze względu na kwestie podatku VAT. Ponadto znaczenie miała zmiana prawa upadłościowego na Słowacji, gdzie liczba upadłości niebotycznie wzrosła o +78% (wraz z firmami jednoosobowymi). W 2018 r. region ze spadkiem na poziomie –4% powinien powrócić do pozytywnej tendencji spadku liczby niewypłacalności obserwowanej w latach 2014-16.

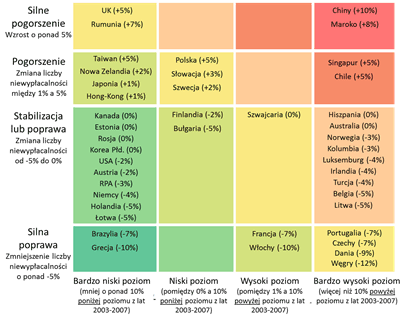

Wykres 3: Globalna Mapa Cieplna Niewypłacalności Euler Hermes 2018 r.

Źródło: statystyki krajowe, Euler Hermes

Nagły wzrost liczby niewypłacalności dużych przedsiębiorstw

Chociaż ogólna liczba niewypłacalności spadnie w 2018 r., to poprawa sytuacji nie będzie się rozkładać równomiernie. Dane liczbowe za 2017 r. dotyczące dużych upadłości – tzn. przedsiębiorstw o obrocie przekraczającym 50 mln euro – pokazują zakres tego zróżnicowania. Liczba dużych bankructw zwiększała się w każdym kwartale ubiegłego roku. Liczba dla całego roku - wzrost o 57 przypadków – oznacza, że 321 tej wielkości przedsiębiorstw zbankrutowało w 2017 r. Ich zsumowane obroty wyniosły 104 mld euro. Jest to gwałtowny i znaczny wzrost o kwotę +10 mld euro w porównaniu z 2016 r.

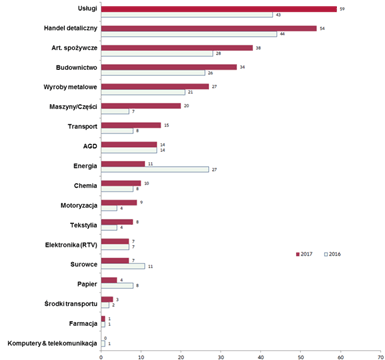

Liderami tego niepokojącego zjawiska – wzrostu skali problemów dużych firm jest Europa Zachodnia (wzrost o 42 przypadki, łącznie do 138) i Azja (+17 do 63). Jeżeli chodzi o branże, to problemy dotyczyły każdej z nich, tj. m.in. usług w Europie Środkowej i Wschodniej, sprzedaży detalicznej w Ameryce Północnej, budownictwa i sektora rolno-spożywczego w Europie Zachodniej – we wszystkie nich mieliśmy do czynienia z ponad 20 przypadkami niewypłacalności dużych przedsiębiorstw.

Globalny wzrost gospodarczy przebiega w sposób zsynchronizowany, ale w gospodarce występują także różne ryzyka: duża konkurencja w usługach, cyfrowa rewolucja przyspieszająca lawinę zmian w tradycyjnym często jeszcze handlu, niskie ceny surowców zaburzają funkcjonowanie sektora rolno-spożywczego, zadłużenie negatywnie wpływa na budownictwo, a nadwyżka zdolności produkcyjnych ogranicza rozwój branży przetwórstwa metali. Energetyka była tym sektorem, w którym miał miejsce spadek liczby dużych niewypłacalności, pomimo kilku dużych przypadków w Ameryce Północnej i Europie.

Wykres 4: Duże niewypłacalności – tj. przedsiębiorstwa o obrocie przekraczającym 50 mln euro

Źródło: Euler Hermes

***************

Uwaga dotycząca stwierdzeń wybiegających w przyszłość: Stwierdzenia zawarte w niniejszym dokumencie mogą zawierać stwierdzenia dotyczące przyszłych oczekiwań oraz innego rodzaju stwierdzenia wybiegające w przyszłość, oparte na aktualnych opiniach i założeniach kierownictwa firmy, obejmujących znane i nieznane czynniki ryzyka oraz niepewności, które mogą powodować osiągnięcie rzeczywistych wyników, rezultatów lub zdarzeń mogących istotnie odbiegać od tych wyrażonych lub dorozumianych w takich stwierdzeniach. Obok stwierdzeń wybiegających w przyszłość, co wynika z ich kontekstu, wyrazy „może”, „będzie”, „powinno”, „oczekuje”, „planuje”, „zamierza”, „przewiduje”, „uważa”, „szacuje”, „prognozuje”, „potencjalny” lub „kontynuuje” oraz podobne wyrażenia oznaczają stwierdzenia wybiegające w przyszłość. Rzeczywiste wyniki, rezultaty lub zdarzenia mogą w istotnym zakresie odbiegać od przewidywanych w takich stwierdzeniach, między innymi z powodu: (i) ogólnych warunków ekonomicznych, w tym w szczególności warunków ekonomicznych w kluczowych sektorach działalności Grupy Euler Hermes oraz na kluczowych dla niej rynkach, (ii) wyników osiąganych na rynkach finansowych, w tym na rynkach rozwijających się, również ze względu na niestabilność i płynność rynku oraz zdarzenia związane z kredytami, (iii) częstotliwości oraz zakresu zdarzeń objętych ochroną ubezpieczeniową, w tym zdarzeń powodowanych przez klęski żywiołowe oraz wiążących się ze wzrostem wydatków na likwidację szkód, (iv) poziomu powtarzalności zdarzeń, (v) zakresu niespłacanych kredytów, (vi) poziomu stóp procentowych, (vii) kursów wymiany walut, w tym m.in. kursu wymiany EUR/USD, (viii) zmian w poziomie konkurencji, (ix) zmian przepisów prawa i regulacji, m.in. dotyczących konwergencji walutowej oraz Europejskiej Unii Walutowej, (x) zmian w zakresie polityk banków centralnych i/lub władz innych krajów, (xi) wpływu przejęć spółek, w tym także kwestii związanych z integracją, (xii) działań restrukturyzacyjnych, oraz (xiii) ogólnych czynników związanych z konkurencją na szczeblu lokalnym, regionalnym, krajowym i/lub globalnym. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub mogą one przyjmować bardziej wyraźną postać na skutek działań terrorystycznych i ich konsekwencji. Firma nie ma obowiązku aktualizacji żadnych stwierdzeń wybiegających w przyszłość.

Data dodania: 2018-04-23 (Ostatnia zmiana: 2018-04-23)

Data dodania: 2018-04-23 (Ostatnia zmiana: 2018-04-23)