Historyczny spadek optymizmu konsumentów, a przez koronawirusa może być jeszcze gorzej |

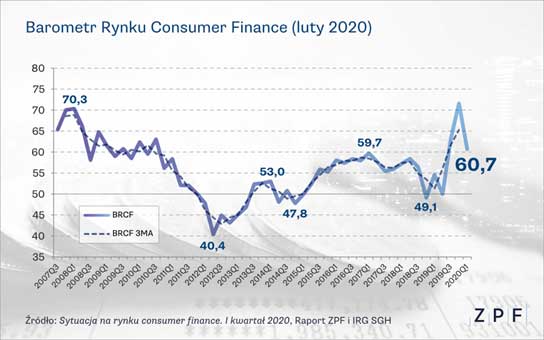

I kwartał 2020 r. przyniósł znaczący spadek wartości Barometru Rynku Consumer Finance, określanego na podstawie badania Związku Przedsiębiorstw Finansowych i Instytutu Rozwoju Gospodarczego SGH. Obecnie wynosi on 60,7 pkt wobec 71,6 pkt odnotowanych w IV kwartale 2019 r. To najwyższy spadek wartości barometru w historii tego badania, choć obecna edycja była przeprowadzona jeszcze przed eskalacją sytuacji związanej z pandemią koronawirusa SARS-CoV-2. Tak duży spadek jest skutkiem pogarszających się ocen gospodarstw domowych w zakresie sytuacji makroekonomicznej, ale też wzrostu poziomu wykluczenia z rynku finansowego oraz pogarszającej się zdolności do obsługi zobowiązań. Barometr Rynku Consumer Finance skonstruowany jest w taki sposób, że poziom 50 punktów oznacza stagnację rynku. Jeśli wartość barometru jest wyższa, należy spodziewać się dodatniej dynamiki kredytu konsumpcyjnego w kolejnych 12 miesiącach.

– Obecnie wartość barometru utrzymuje się wprawdzie powyżej 50 pp., ale biorąc pod uwagę fakt, że spełniają się czarne scenariusze w zakresie wpływu koronawirusa na gospodarkę i finanse, prawdziwy obraz nastrojów poznamy dopiero w następnym badaniu. Warto pamiętać, że kryzys finansowy z lat 2007–2008 przyniósł spadek barometru trwający ponad 4 lata, ale w początkowym okresie spadek nie był tak gwałtowny. Początkowa wartość barometru wyniosła wówczas ponad 70 pp., a w 2012 r. osiągnęła ok. 40 pp. – wyjaśnia dr Sławomir Dudek z IRG SGH, główny ekonomista Pracodawców RP. Spadek wartości BRCF to między innymi skutek pogarszających się ocen gospodarstw domowych w zakresie sytuacji makroekonomicznej. Polskie gospodarstwa domowe oczekują spowolnienia wzrostu gospodarczego. Większa niż przed kwartałem liczba respondentów obawia się również wzrostu bezrobocia i wolniejszego wzrostu dochodów. W największym stopniu do pogorszenia odczytu BARCF przyczynił się jednak wzrost poziomu wykluczenia z rynku consumer finance. Respondenci znacznie częściej wskazują na wysokość dochodów jako główną barierę w uzyskaniu kredytu. Pogarsza się również ich zdolność do obsługi zobowiązań, rzadziej też wskazują na brak jakichkolwiek barier w zaciąganiu kredytu. Te czynniki powodują, że zdolność polskich gospodarstw domowych do zaciągania kredytów w najbliższej przyszłości znacząco zmalała. Czynniki demograficzne również oddziałują negatywnie na poziom BRCF i – biorąc pod uwagę prognozy demograficzne – ta tendencja będzie utrzymana jeszcze przez bardzo długi okres. – Fakt, że w największym stopniu do pogorszenia odczytu BRCF przyczynił się wzrost wykluczenia z rynku finansowego jest bardzo negatywnym sygnałem dla gospodarstw domowych, które znacznie częściej raportują barierę dochodową w uzyskaniu kredytu, co jest zaskakujące w kontekście dobrych jeszcze w momencie przeprowadzania badania prognoz dla wzrostu PKB i koniunktury w polskiej gospodarce. Wzrost wykluczenia z rynku finansowego może oznaczać rosnące ryzyko rozkwitu szarej strefy, podziemia pożyczkowego, czyli prawdziwych lichwiarzy, którzy na pewno z łatwością będą docierać pomimo pandemii do tych, którzy skuszą się takimi ofertami – mówi Andrzej Roter, Prezes Zarządu ZPF. W ostatnich kilku badaniach na poprawę wartości barometru oddziaływała składowa związana z prognozowanym finansowaniem poważnych wydatków środkami pochodzącymi z kredytu. Osiągane były też rekordowe poziomy w zakresie prawdopodobieństwa zakupu samochodu, dóbr trwałych czy wydatków remontowych. Bieżące badanie nie przyniosło jeszcze spadków w tym zakresie – obecnie zmniejszyła się chęć do skorzystania z kredytu, ale jeszcze lekko wzrosło prawdopodobieństwo poniesienia ważnych wydatków. Trzeba jednak pamiętać, że było to jeszcze przed eskalacją stanu epidemicznego. Źródło: ZPF |

Data dodania: 2020-03-24 (Ostatnia zmiana: 2020-03-24) Data dodania: 2020-03-24 (Ostatnia zmiana: 2020-03-24) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Europa