Razem czy osobno - planowanie budżetu według Polaków |

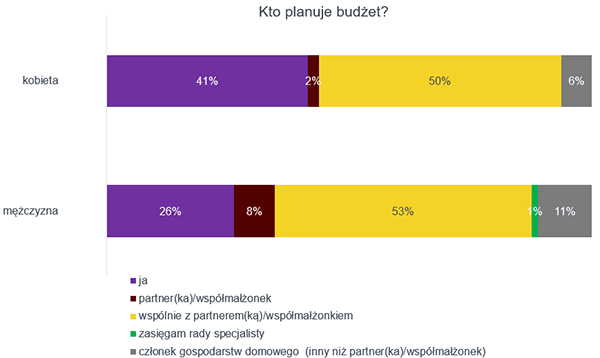

Ponad połowa badanych deklaruje, że domowy budżet planuje wspólnie z życiowym partnerem, ale niewiele ponad 40% posiada z nim wspólne konto. Jednocześnie do samodzielnego planowania wydatków na dom przyznaje się aż 41% kobiet i tylko 26% mężczyzn – wynika z najnowszego raportu „Sytuacja materialna Polaków”, zrealizowanego na zlecenie Lindorff SA. Jakie dodatkowe tendencje związane z planowaniem wydatków wykazują polskie gospodarstwa domowe? Kto planuje budżet?Respondenci zostali zapytani w badaniu, kto w ich gospodarstwie domowym jest odpowiedzialny za planowanie budżetu domowego. Połowa ankietowanych kobiet przyznała, iż za tę czynność odpowiada wspólnie z partnerem. 41% pań przypisało to zadanie sobie, natomiast na partnera lub inną osobę ze swojego gospodarstwa domowego wskazało tylko 8% badanych.

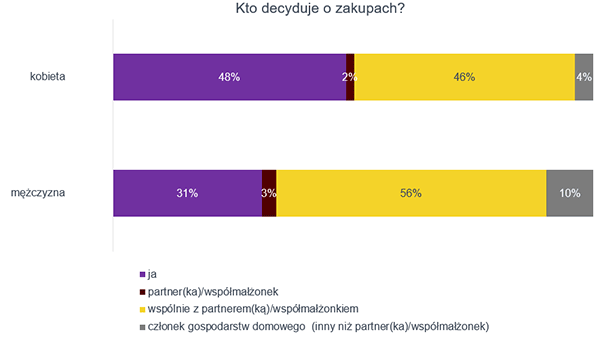

Badani mężczyźni przypisali to zadanie wyłącznie sobie jedynie w 26%. 8% ankietowanych mężczyzn przyznało, iż za planowanie budżetu jest odpowiedzialna ich partnerka. 53% mężczyzn zadeklarowało, że ustala swój budżet z partnerką. 11% odpowiedzi wskazało na inną osobę zamieszkującą w gospodarstwie domowym ankietowanego, a tylko 1 na 100 ankietowanych korzystał przy tym z pomocy specjalisty. Wyniki wskazują, że w większości Polacy planują budżet wspólnie ze swoim życiowym partnerem. Kobiety częściej przypisują sobie zasługi samodzielnego planowania budżetu niż mężczyźni, a ci są o kilka punktów procentowych bardziej chętni do wspólnego planowania budżetu. Bardzo mały procent ankietowanych korzysta przy tym z usług specjalisty (tylko 1% mężczyzn). Może to świadczyć o tym, iż nasze społeczeństwo wciąż uważa zasięganie porady u specjalisty za niepotrzebną i drogą fanaberię i nieufnie podchodzi do ingerencji osób trzecich w kwestii zarządzania prywatnymi finansami. Kto decyduje o zakupach?Planowanie budżetu to pierwszy krok do świadomego wydawania pieniędzy – czy jednak osoby odpowiedzialne za planowanie budżetu to również decydenci mający wpływ na decyzje zakupowe w gospodarstwie domowym? Kobiety zapytane o tę kwestię w 48% stwierdziły, iż to one są odpowiedzialne za decyzje zakupowe. Jedynie 2% z nich przypisuje ten obowiązek wyłącznie partnerowi. Druga połowa (46%) deklaruje, że podejmuje decyzje razem z nim, a 4% – iż zajmuje się tym jeszcze inny członek gospodarstwa domowego.

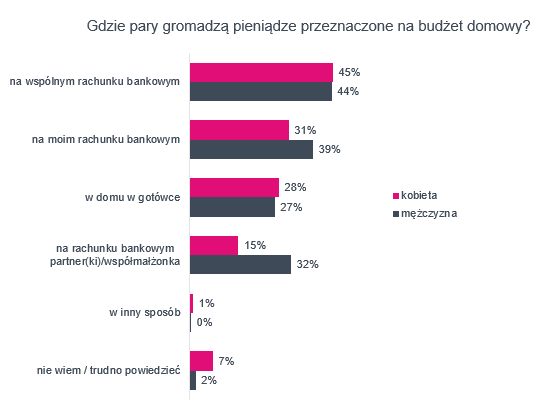

Mężczyźni przyznają się do podejmowania decyzji zakupowych w 31%. Dominację partnerki w tej kwestii potwierdza tylko 3% mężczyzn, natomiast współpracę w zakresie podejmowanych decyzji deklaruje o 10 punktów procentowych więcej panów niż pań. 10% męskich ankietowanych zrzuca ten obowiązek na innego członka gospodarstwa domowego. Także w tym wypadku kobiety znacznie chętniej przypisują sobie wykonywanie tego zadania, choć przeważają odpowiedzi sugerujące wspólne podejmowanie decyzji. Gdzie trzymamy pieniądze na prowadzenie domu?Nie ma reguły na to, czy partnerzy mają wspólne czy osobne konta bankowe. Oba modele są popularne w porównywalnym stopniu. Respondenci zapytani, gdzie przechowują swoje fundusze przeznaczone na budżet domowy wskazywali jednak częściej rachunki bankowe niż trzymanie pieniędzy w szufladzie.

Najpopularniejszą odpowiedzą, zarówno pań jak i panów, było odkładanie pieniędzy na wspólnym rachunku bankowym – to decyzja 44% badanych mężczyzn i 45% kobiet. Z osobnego rachunku bankowego, na którym odkładane są pieniądze decyduje się korzystać 31% kobiet oraz 39% mężczyzn. Mniej niż jeden na trzech badanych przechowuje swoje fundusze w domu w gotówce. Największe różnice w poziomie odpowiedzi można zaobserwować przy deklaracji przechowywania pieniędzy na domowe wydatki na koncie partnera lub partnerki – decyduje się na to tylko 15% kobiet i ponad dwa razy więcej mężczyzn. Miejsca przechowywania pieniędzy przeznaczonych na realizację naszego budżetu domowego pokrywają się z najbardziej popularnymi deklaracji dotyczącymi planowania budżetu oraz jego realizacji. Blisko połowa ankietowanych decyduje się pracować nad budżetem domowym wraz ze swoim partnerem, a pieniądze odkładają na wspólnym rachunku bankowym. Nie przeszkadza to jednak badanym, aby jednocześnie korzystać także np. z własnego, prywatnego konta bankowego. Konto wspólne czy indywidualne?Wiele osób (zwłaszcza pary) zastanawia się nad tym, co jest lepszym rozwiązaniem: konto wspólne czy indywidualne? Pytanie to jest szczególnie istotne przy rozważaniu sposobów planowania budżetu domowego. Oba rozwiązania mają swoje dobre i gorsze strony. Warto zdecydować się na konto wspólne, jeśli:

Nie warto korzystać ze wspólnego konta, jeśli:

Najczęściej jednak najefektywniejsze okazuje się połączenie obu powyższych możliwości – jednoczesne korzystanie z konta wspólnego, jak i posiadanie swojego prywatnego rachunku bankowego. Raport zrealizowany na zlecenie firmy Lindorff SA – badanie ilościowe realizowane techniką CAWI - przeprowadzone wśród członków społeczności badawczej Zymetrii. Realizacja badania: 20.01.2017 – 24.01.2017 r, N=551. |

Data dodania: 2017-05-09 (Ostatnia zmiana: 2017-05-09) Data dodania: 2017-05-09 (Ostatnia zmiana: 2017-05-09) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Polska