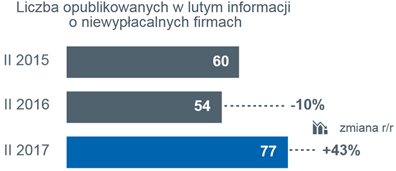

W lutym liczba niewypłacalnych firm w Polsce na poziomie z ostatnich miesięcy – o 43% wyższa niż w lutym ub. roku |

W lutym opublikowano informacje o niewypłacalności 77 polskich przedsiębiorstw wobec 54 w lutym 2016 roku, czyli nastąpił wzrost ich liczby o +43% (niewypłacalność – czyli niezdolności do regulowania zobowiązań wobec dostawców w różnych formach prawnych, upadłości czy postępowań restrukturyzacyjnych).

Liczba niewypłacalności jest zdecydowanie większa niż w tym samym okresie ubiegłego roku, ponieważ rok temu w pierwszym kwartale byliśmy świadkami jeszcze spadku ich liczby o -15% r/r. Od połowy roku liczba niewypłacalności zaczęła rosnąć i na tym tle dane po dwóch miesiącach nie zaskakują – są w tym samym trendzie. Skala zmiany w stosunku do ub. roku nie jest więc zapowiedzą kontynuacji takiego tempa wzrostu niewypłacalności (+39% r/r po dwóch miesiącach), ale wspomnianym efektem niskiej bazy na początku 2016 roku – komentuje Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka. Tym niemniej wzrost liczby niewypłacalności będzie faktem – spodziewamy się, że w skali całego roku ich liczba będzie wyraźnie wyższa niż w 2016 roku.

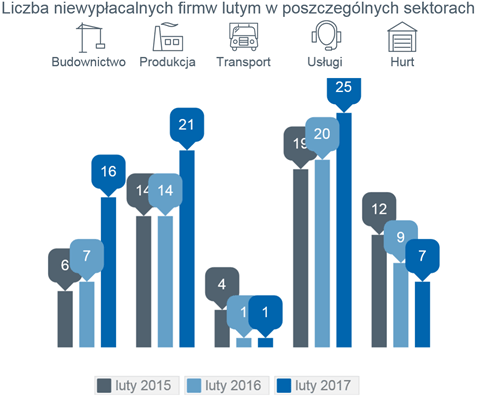

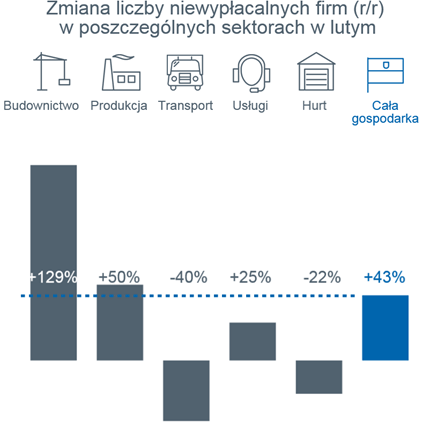

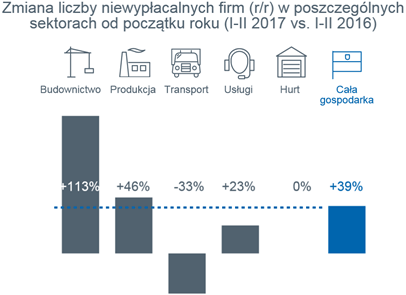

Aż 40% niewypłacalności to przypadki postepowań restrukturyzacyjnych – ich liczba więc cały czas rośnie. Jeszcze dwa lata temu stanowiły 15 do 20%, w ubiegłym roku było to już 30% ogólnej liczby przypadków niewypłacalności. Nie można ich lekceważyć nie tylko z powodu liczby, ale przede wszystkim efektu: co prawda firma nie znika z rynku (przynajmniej na razie) jak w przypadku klasycznej upadłości likwidacyjnej, ale nie reguluje swoich zobowiązań wobec wierzycieli tak samo jakby z niego zniknęła. Co jest ważniejsze – formalna statystyka firm skreślonych, czy faktyczna liczba tych, które nie płacąc przyczyniają się do spirali niewypłacalności kolejnych firm? Firmy produkcyjne – problemy w trzech obszarach: produkcja na potrzeby budownictwa, metalowo-maszynowa i… spożywczaProdukcja – nadal obserwujemy w tej gałęzi gospodarki wiele przypadków niewypłacalności z sektora metalowo-maszynowego: maszyny i części na eksport jak i konstrukcje dla budownictwa, także inne wyroby (drewniane, betonowe etc.) dla budownictwa oraz… producenci wyrobów spożywczych. Tutaj można pokusić się o tezę, że koncentracja, z jaką mamy do czynienia w dystrybucji art. konsumpcyjnych w detalu pociągnęła za sobą koncentrację w hurcie, a obecnie w produkcji. Spada liczba małych sklepów, ich miejsce zajmują sieci i dyskonty (szacujemy ich udział w rynku na ponad 60%), a pozostałe lokalne sklepy chcąc konkurować z nimi cenowo łączą się, a raczej dołączają do sieci zakupowych, programów afiliacyjnych wielkich dystrybutorów. Znika więc w naturalny sposób klient lokalnych producentów spożywczych – małe sklepy zaopatrujące się często po sąsiedzku, u miejscowych wytwórców i dostawców: w zakładach mięsnych czy mleczarskich. Coraz więcej sklepów jest „usieciowionych” a duża sieć kupuje u dużego dostawcy. Zmiany w dystrybucji przekładają się więc na produkcję żywności. Koncentracja dystrybucji wymusza koncentrację produkcji – ocenia Tomasz Starus.

Sytuacji nie zmieni inflacja cen – możliwość do odbudowania przy okazji w pewnym stopniu marż. Jest to gra o to, kto ma mocniejszą pozycję przetargową – czy odbiorca czyli hurtownik/detalista, czy producent. W tej chwili handel ma przewagę, gdyż sieci handlowych jest mniej niż producentów żywności. Producenci muszą więc rosnąć w siłę i robić się coraz więksi. Mniejszym zaś zostaje coraz mniejszy kawałek rynku. Poza tym te sklepy, które nadal działają samodzielnie – nie są zrzeszone, mają gorsze warunki cenowe więc są słabsze finansowo i gorzej płacą, co dodatkowo odbija się na ich małych, niezależnych dostawcach. Jest oczywiście granica tego zjawiska – na świecie a więc z czasem i w Polsce coraz bardziej będzie rósł popyt na jakość, wartość dodaną żywności – ekologiczną jak i pochodzącą od lokalnych, tradycyjnych dostawców. Jak na razie trend ten jest zauważalny dopiero w większych ośrodkach, gros kupujących wykorzystuje dopływ środków socjalnych na zwiększenie ilości, a nie jakości kupowanych produktów. Po ostatnio dobrych danych o zamówieniach w przemyśle do ostrożności mogą skłaniać informacje o spadku analogicznych zleceń w Niemczech – co z czasem zapewne przełoży się na polskich podwykonawców z sektorów maszynowego, części metalowych etc. Budownictwo – zawsze największe problemy są bezpośrednio przed zmianą koniunktury na lepszeW budownictwie nie wytrzymuje, traci płynność najwięcej firm jak zawsze na „przednówku”, po dłuższym okresie dekoniunktury, gdy firmy musza walczyć o przetrwanie. Firmy się trzymają, trzymają i zwykle pod koniec, właśnie tuż przed poprawą sytuacji upada czy restrukturyzuje się najwięcej firm budowlanych. Wytrzymują prawie do końca, ale nie starcza im środków na kolejny sezon, rozpoczęcie kolejnego cyklu inwestycyjnego – mówi Michał Modrzejewski, dyrektor Analiz Branżowych w Euler Hermes. Charakterystyczne jest przecież to, że są to firmy mniejsze, o lokalnej skali działalności, mające więc mniejsze zasoby finansowe. Dodatkowo – powszechne są obawy na rynku jak rozliczać odwrócony VAT. Podwykonawcy zleceń kupują materiały z pełnym podatkiem VAT, natomiast rozliczają się z głównym wykonawcą bez VAT. Aby odzyskać VAT, muszą zwrócić się do urzędu skarbowego i wykazać nadpłatę oraz ubiegać się o jej zwrot. W najbliższych miesiącach nadal małe firmy budowlane będą upadać, zanim rynek budowlany zaskoczy na dobre, tym bardziej że inwestycje te nie będą tylko zwykłymi pracami infrastrukturalnymi (dostępnymi dla szerokiego grona podwykonawców), ale też w dużym stopniu specjalistyczne prace np. kolejowe.

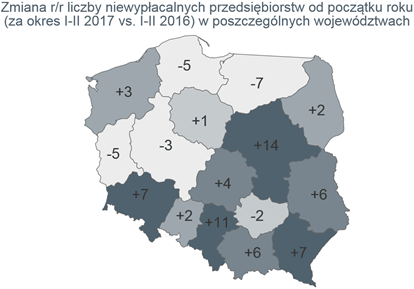

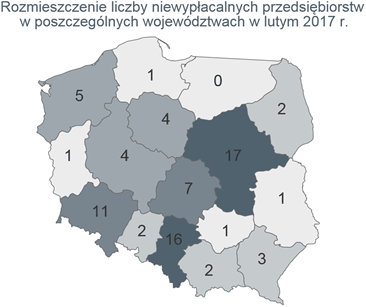

Co prawda liczba przypadków niewypłacalności w handlu hurtowym już nie rośnie, ale jak na razie również nie spada – można więc powiedzieć, iż zwiększona programami socjalnymi konsumpcja nie odwróciła trendu konsolidacji w handlu i problemów mniejszych podmiotów, ale dopływ środków na rynek nieco zmniejszył ich skalę. Problem niskiej rentowności handlu nie znajdzie więc szybkiego rozwiązania – przez dłuższy okres czasu będziemy mieli do czynienia z podobną sytuacją, gdy kroplówka wydatków konsumenckich ratować będzie handel przed całkowitą zapaścią, ale też nie wystarczy ona hurtownikom i dostawcom do zwiększenia rentowności. Większą szansę na to stwarza rosnąca inflacja – pozwalająca szybciej podnieść marże wielu dystrybutorom… Sektor usług: liczna i zróżnicowana grupa firm przeżywających trudnościUsługi to jak w poprzednich miesiącach niewypłacalności w sektorach: media i reklama, obsługa i zarządzanie nieruchomości, usługi związane z budownictwem (usługi projektowe, inżynieryjne etc.), gastronomia i turystyka. Warto zwrócić uwagę na niewypłacalności w opiece zdrowotnej – mniejsze z nich to efekt problemów z rozliczaniem czy nieodnowieniem kontraktu z NFZ, natomiast średnie i większe niepubliczne zakłady opieki zdrowotnej były faktycznie często powołane tylko po to, by wystawiać recepty, kupować lekarstwa i wysyłać je za granicę (wykorzystując ich dofinansowanie w Polsce). Upadają zatem, zanim zostaną „namierzone” przez instytucje skarbowe. Rynek bowiem sprzyja obecnie usługom medycznym – kolejki w publicznej służbie zdrowia i generalnie większa zamożność społeczeństwa przekładają się na rosnący popyt na usługi lecznicze, rehabilitacyjne… krótko mówiąc niewypłacalności w branży nie muszą świadczyć o dekoniunkturze. Rozwinięte gospodarczo otoczenie nie pomaga zmniejszyć – tak jak w ubiegłym roku liczby niewypłacalności. Dekoniunktura dotknęła także Mazowsze, Śląsk czy Dolny ŚląskGeneralnie zaobserwować można wzrost liczby upadłości w województwach Polski centralnej, południowej i południowo-wschodniej. Warto zwrócić uwagę na fakt, że najszybciej liczba upadłości rośnie w woj. mazowieckim, śląskim i dolnośląskim. Działa tam oczywiście najwięcej firm, ale w poprzednich kwartałach silna gospodarka lokalna sprzyjała wolniejszej skali przyrostu niewypłacalności w porównaniu do innych województw. Obecnie największa liczba omawianych przypadków niewypłacalności opublikowanych w styczniu miała miejsce w woj. mazowieckim, małopolskim i śląskim. Nie jest to zaskoczenie – po kilku kwartałach pogorszenia koniunktury (wolniejszego wzrostu gospodarczego, wzrostu liczby niewypłacalności) firmy w województwach o bardziej ekstensywnej gospodarce – nastawionej m.in. na turystykę, rolnictwo czy tradycyjny przemysł związany m.in. z przerobem drewna (meblarski, papierniczy) dostosowały się do tej sytuacji. W mniejszym stopniu sprzedają na kredyt, a w większym za gotówkę. Było to dla nich łatwiejsze z uwagi na bardziej lokalny zasięg – firmy z najsilniejszych gospodarczo regionów mając szerszą skalę działalności, krajową jak i międzynarodową nie są w stanie tak szybko i w ten sposób reagować na problemy na rynku. Ponadto przemysł meblowy i papierniczy – opakowań ma w tej chwili dobra passę, zwiększa zwłaszcza swoją produkcje eksportową (w odróżnieniu od wspomnianej wcześniej produkcji maszynowo-metalowej).

|

Data dodania: 2017-04-05 (Ostatnia zmiana: 2017-04-05) Data dodania: 2017-04-05 (Ostatnia zmiana: 2017-04-05) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Europa