Do czego jesteśmy zdolni, by otrzymać kredyt? |

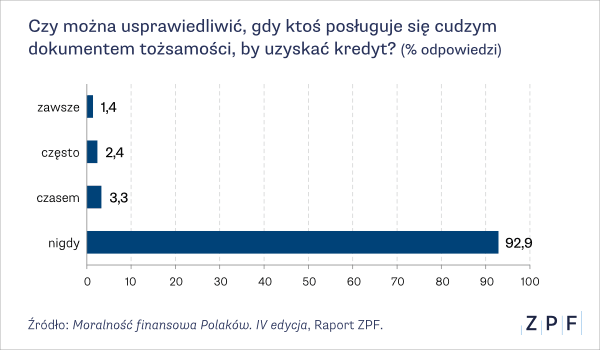

Posługiwanie się cudzym dokumentem tożsamości celem uzyskania kredytu jest przestępstwem zagrożonym karą pozbawienia wolności na mocy kodeksu karnego. Pomimo tego, 7 na 100 Polaków nie widzi nic złego w takim zachowaniu – wynika z tegorocznej analizy moralności finansowej Polaków. Analiza została przeprowadzona przez Związek Przedsiębiorstw Finansowych w Polsce (ZPF) w partnerstwie z BIG InfoMonitor, Everest Finanse i Polską Siecią Windykacji. Z kolei aż 48% badanych osób usprawiedliwia zatajanie informacji, uniemożliwiających wzięcie kredytu. Skutek? Duża skala wyłudzeń kredytu lub pożyczki, na co wskazują instytucje finansowe – uczestnicy tegorocznej edycji badania ZPF i EY pt. Nadużycia na rynku finansowym. Według raportu Moralność finansowa Polaków 2019, opierającego się na ocenach nadużyć dokonywanych przez konsumentów, najbardziej surowo ocenianym zachowaniem okazało się posługiwanie się cudzym dokumentem tożsamości, by uzyskać kredyt. Wprawdzie przeważająca większość respondentów (92,9%) wyraziła opinię, że zachowanie to nigdy nie może być usprawiedliwiane, to jednak czasem usprawiedliwia je 3,3% respondentów, często – 2,4%, a zawsze – 1,4%. Działanie to jest zagrożone wysokimi sankcjami karnymi, zatem moralność finansowa okazuje się tu współgrać z normami prawa.

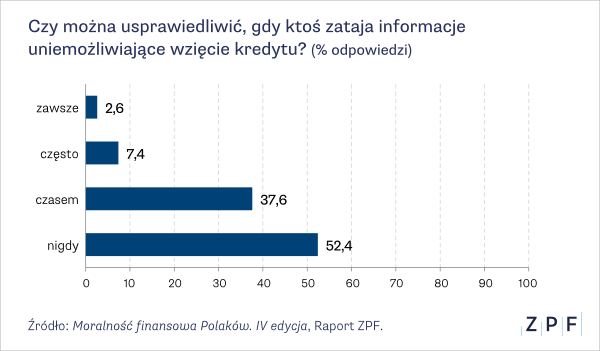

Nieco inaczej jest w przypadku innego rodzaju nadużycia, jakim jest zatajanie informacji uniemożliwiających wzięcie kredytu, z reguły mające na celu fikcyjne powiększenie zdolności kredytowej, a mogące być uznane za naruszenie prawa poprzez chęć wyłudzenia kredytu. Tylko nieco ponad połowa badanych osób uznała, że zachowanie to nigdy nie może być tolerowane, podczas gdy prawie dwie piąte są skłonne je usprawiedliwić czasem, 7,4% – często, zaś 2,6% – zawsze.

– Warto pamiętać, że odpowiedzi na pytania dotyczące ogólnych norm moralnych w ograniczonym stopniu odzwierciedlają rzeczywiste postępowanie czy choćby autentyczne poglądy respondentów i świadczą raczej o ich przekonaniu, jakie stanowisko wypada zająć w danej kwestii. Ludzie na poziomie ogólnych i abstrakcyjnych deklaracji moralnych są bowiem zwykle bardziej restrykcyjni niż na poziomie konkretnych zachowań. Odsetek osób, które w rzeczywistości usprawiedliwiają wspomniane nadużycia może być więc znacznie wyższy – wyjaśnia prof. Anna Lewicka-Strzałecka z IFIS PAN, autorka badań. Dlaczego jesteśmy niemoralni w sferze finansowej?Wśród osób usprawiedliwiających posługiwanie się cudzym dokumentem tożsamości, by uzyskać kredyt, najczęściej wskazywanym powodem jest brak uczciwości instytucji finansowych (55%). Dla blisko dwóch piątych usprawiedliwieniem takiego zachowania jest trudna sytuacja finansowa, zaś 7% wystarcza fakt, że otoczenie potencjalnego oszusta akceptuje takie zachowanie. Osoby akceptujące zatajanie informacji uniemożliwiających wzięcie kredytu, pytane o powody swojej opinii, najczęściej wskazywały konieczność zaspokojenia ważnej potrzeby (57%) jako wystarczające usprawiedliwienie takiego postępowania. Dla ponad jednej trzeciej respondentów wystarczającym usprawiedliwieniem ukrywania informacji blokujących przyznanie kredytu jest brak uczciwości drugiej strony wymiany rynkowej, czyli kredytodawców (36,3 %). Blisko 7% respondentów wskazało zaś na fakt, że wiele osób tak robi. – Problem, jakim jest niska moralność finansowa, jest prawie niewidoczny w debacie publicznej. A przecież kondycja moralna naszego społeczeństwa podlega erozji, przyczyniając się nie tylko do wzrostu długów gospodarstw domowych, ale i do rosnących sald zaległych należności przedsiębiorstw i ich problemów finansowych. Co więcej, dokonywane w ostatnich latach zmiany w prawie wydają się nawet powiększać skalę hazardu moralnego – stwierdza Andrzej Roter, Prezes ZPF. Konsekwencje finansowej niemoralności konsumentówWarto zauważyć, że wraz ze wzrostem liczby zastrzeżonych dokumentów tożsamości, począwszy od 2004 roku, liczba przestępstw związanych z dokumentami systematycznie maleje1. Możliwość ta, w połączeniu z upowszechnieniem wiedzy na temat jej funkcjonowania, okazuje się pewną barierą dla przestępców. Pomimo to, posługiwanie się cudzym dokumentem tożsamości czy zatajanie ważnych informacji, by uzyskać kredyt lub pożyczkę, nie jest zachowaniem incydentalnym. 67% firm z sektora finansowego, uczestniczących w tegorocznym badaniu ZPF i EY, dotyczącym nadużyć na rynku finansowym, przyznaje, że wyłudzenia, w tym te dokonywane przy wykorzystaniu fałszywych lub skradzionych dokumentów, miały miejsce w ich instytucjach2. Skutki wyłudzeń kredytów i pożyczek dla instytucji finansowych są poważne. Związek Banków Polskich szacuje łączną kwotę udaremnionych prób wyłudzeń kredytów w 2017 r. na ponad 442 miliony złotych. Te ostatnie dane dotyczą jedynie liczby i wielkości prób wyłudzeń zablokowanych na stosunkowo późnym etapie sprawdzania wiarygodności kredytowej, czyli w Biurze Informacji Kredytowej3, i to z użyciem fałszywych dokumentów tożsamości. Przestępstwo wyłudzania pieniędzy coraz częściej występuje obecnie w nowej szacie cyberprzestępczości, na przykład używania kont otwieranych przelewem i fałszywych personaliów. Warto też pamiętać, że akceptacja takich zachowań, jak zatajanie informacji uniemożliwiających zaciągnięcie kredytu może być przyczyną wysokich strat instytucji finansujących przejściowe potrzeby finansowe Polaków kredytem konsumenckim. Skutkiem takich zachowań często jest bowiem nieregularna obsługa zaciągniętych zobowiązań czy wprost zaprzestanie ich spłaty – bardzo dotkliwa dla przedsiębiorstw finansowych i całej gospodarki. – Pomimo tego, że wierzyciele mają dziś większe możliwości pozyskania informacji o swoich klientach, wciąż możliwe są nadużycia, świadomie dokonywane przez ich znaczną część, w tym poprzez zatajenie niespłaconej prywatnej pożyczki czy niepoinformowanie o posiadaniu dzieci i zobowiązaniach alimentacyjnych. Dzieje się tak również poprzez świadome zaniżanie kosztów bieżącego utrzymania lub w ogóle pomijanie pewnych jego kosztów, by wykazać większą nadwyżkę w budżecie domowym, umożliwiającą zaciągnięcie kredytu. By przeciwdziałać wyłudzeniom, potrzebne jest powiększanie ich zakresu przedmiotowego danych i dostępności dla przedsiębiorców, działających na szeroko rozumianym rynku konsumenckim. Dobrym rozwiązaniem byłoby dalsze poszerzanie zakresu informacji udostępnianych za pośrednictwem Biur Informacji Gospodarczej, które już dziś cieszą się zaufaniem uczestników rynku – powiedział Andrzej Roter, Prezes Zarządu ZPF.

Źródło: ZPF |

Data dodania: 2019-11-20 (Ostatnia zmiana: 2019-11-20) Data dodania: 2019-11-20 (Ostatnia zmiana: 2019-11-20) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Polska

Zasięg działania: Europa