I półrocze 2017 r. w Polsce pod znakiem wciąż dużej liczby niewypłacalności w handlu i przemyśle; nieznaczna tylko poprawa w budownictwie |

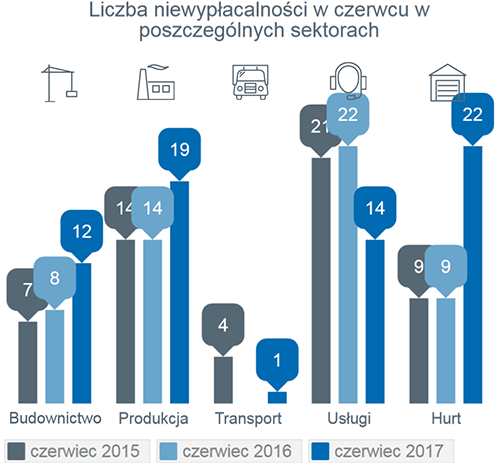

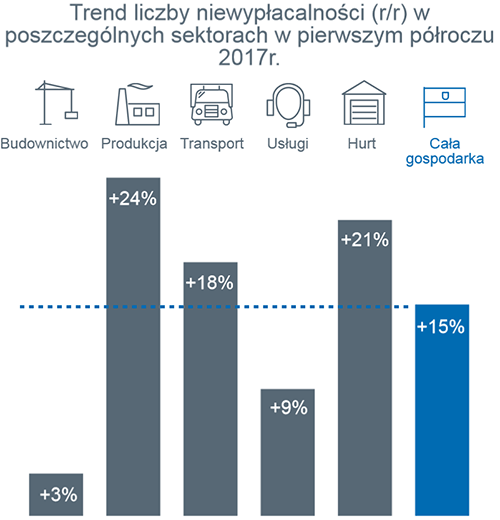

Euler Hermes, globalny ubezpieczyciel należności handlowych opublikował swoją ostatnią analizę nt. niewypłacalności firm. W czerwcu 2017 r. ogłoszono informację o niewypłacalności 71 polskich przedsiębiorstw wobec 60 niewypłacalności w czerwcu 2016 r. Niewypłacalności obejmują niezdolność do regulowania zobowiązań wobec dostawców, skutkującą upadłością bądź którąś z form postępowania restrukturyzacyjnego. Ich poziom w czerwcu 2017 r. następuje po dwóch poprzednich miesiącach, w których liczba niewypłacalności już nie rosła, a nawet spadała. W skali całego półrocza opublikowano informacje o niewypłacalności 418 przedsiębiorstw vs 362 takich przypadków w ubiegłym roku (+15%). Kluczowe wnioski:

Koniec półrocza wiązał się z wyraźnym wzrostem liczby niewypłacalności, wliczając w to wzrost ich liczby w budownictwie.

Sektor przemysłowy – korzysta jedynie na eksporcie?Największy w ciągu półrocza wzrost liczby niewypłacalności, bo aż o 24% r/r w przemyśle wiąże się nie tylko z wciąż opóźniającą się hossą w budownictwie. Wykluczając z grona przyczyn eksport, który wciąż ma niezłą dynamikę zamówień (po ich wahnięciu w maju i pewnej stagnacji dynamiki w czerwcu) zostaje nam skupienie się na produkcji na rynek wewnętrzny. Nie ma bowiem już w zestawieniu niewypłacalności firm produkcyjnych jednoznacznie kojarzonych ze sprzedażą za granicę – w tym producentów części, maszyn i urządzeń, nastawionych na kooperację z klientami m.in. z Niemiec. Rynek wewnętrzny, mimo iż także wiązał się z rosnąca ilością zamówień, nie zapewnił wystarczających dla utrzymania płynności przepływów finansowych producentom nie tylko materiałów budowlanych, ale także art. konsumpcyjnych oraz inwestycyjnych. W tej grupie są więc zarówno producenci żywności, leków, obuwia, ubrań, kosmetyków itp. wyrobów, przypadki których może nie są liczne w poszczególnych kategoriach, ale łącznie w każdym miesiącu tworzą grupę kilku niewypłacalności. Podobnie liczna (5-6 w czerwcu, jak i w innych miesiącach) jest grupa niewypłacalności firm wyspecjalizowanych w produkcji, montażu i naprawach oprzyrządowania przemysłowego, w tym dla górnictwa – mimo, iż przypadki firm związanych z przemysłem wydobywczym nie są już tak liczne jak w roku ubiegłym. Inwestycje przedsiębiorstw już bowiem ruszyły, ale ich skala, podobnie zresztą jak w budownictwie premiuje najskuteczniejsze w walce o nie firmy największe, najsilniejsze kapitałowo co wiąże się też m.in. z możliwością zapewnienia finansowania w ścisłej kooperacji ze współpracującymi instytucjami finansowymi. Producenci art. konsumpcyjnych borykają się z postępującą koncentracją handlu – firmy, które nie idą śladem tego trendu, budując odpowiednio dużą skalę produkcji skazane są na wypychanie z tego rynku tzw. „handlu nowoczesnego” lub na pozostanie na nim za cenę zgody na niskie marże, nie gwarantujące zysku adekwatnego do zaangażowania i ryzyka. Najwięksi producenci mają lepszą pozycję negocjacyjną nie tylko dzięki efektowi skali – mniejszym kosztom produkcji, ale także lepszej rozpoznawalności własnych marek na rynku. Małe firmy w tej sytuacji stawiać muszą nie na walkę ceną, której nie mogą wygrać, ale na skuteczny marketing i sprzedaż: czy to produkcję wyrobów naturalnych, regionalnych, czy na dotarcie do konsumenta nowymi kanałami (platformy internetowe, ale też… bardziej tradycyjne a zyskujące na popularności grupy, spółdzielnie zakupowe konsumentów chcących zaopatrywać się u małych dostawców w bardziej naturalne i bardziej „fair” wobec wytwórców produkty). Uwalnianie rynku produktów rolnych – zaostrzająca się konkurencja przy rosnących kosztach stałych wielu rolników, a przede wszystkim problemy z dopłatami z UE wpłynęły na kondycję firm ich zaopatrującychHandel hurtowy – to w tym sektorze były w całym półroczu jedne z największych pod względem obrotu niewypłacalności (obok firm budowlanych), jest to także jest sektor z wciąż dużą liczbą niewypłacalności. Dynamika ich przyrostu nie zmniejszała się tak jak w budownictwie i usługach oraz pozostała wyższa w porównaniu do średniej dla całej gospodarki. W tej grupie warto zwrócić uwagę na hurtownie wyspecjalizowanie w asortymencie dla rolnictwa, a zwłaszcza w nawozach i środkach ochrony roślin

“To potwierdza, że ubiegły jak i bieżący rok były nienajlepsze dla tej branży” – ocenia Tomasz Starus. „Widać to zarówno po ich wynikach finansowych, jak i w efekcie – niewypłacalnościach. Kondycja rolnictwa, mimo że może nie katastrofalna, to daleka jest od sielanki. Niekoniecznie świadczy o niej eksport polskiej żywności, który jeśli już, to bardziej wskazuje na obroty i zyski przetwórców żywności. Producenci rolni tymczasem w ubiegłym roku tracili zaś m.in. rynki zbytu (embargo na Wschodzie, choroby trzody), a przede wszystkim - doświadczali dużych problemów z otrzymaniem dopłat rolnych z UE. Żaden z tych problemów nie został rozwiązany.” Narasta niepewność w kolejnych obszarach, jak np. postępujące uwalnianie kwot produktowych na kolejne towary (obecnie po mleku - cukier). Ta wydawałoby się korzystna dla polskich rolników wiadomość nie musi być wcale zapowiedzią szerszych możliwości eksportowych dla nich, a raczej bardziej nasilonej konkurencji. Zniesieniu ograniczeń kwotowych towarzyszą bowiem istniejące bariery poza administracyjne – np. wiele zachodnich sieci handlowych nie kupuje przetworów mlecznych wytwarzanych z innego niż lokalne mleka. Polska nie ma zaś takich ograniczeń - zachodnioeuropejscy producenci mogą więc cały czas próbować zdobywać polski rynek, zwłaszcza z wysokomarżowymi produktami jak np. sery. Inne duże upadłości w handlu hurtowym związane były m.in. z handlem złomem czy wyrobami stalowymi, asfaltem a także paliwami i produktami ropopochodnymi – czyli towarami „wrażliwymi” na kwestie podatkowe, zwłaszcza ostatnio poddane nowym regulacjom sektor paliw i przewozów. Ich właściciele nie czekali na rozstrzygnięcia problematycznych kwestii skarbowych – “uciekali do przodu” skupiając się na nowo założonych firmach i poświęcając dotychczasowe. Województwa – wzrost liczby upadłości w 9 z nich, a spadek tylko w 3W ciągu sześciu miesięcy w zdecydowanie większej ilości województw mieliśmy do czynienia ze wzrostem liczby niewypłacalności, niż z ich spadkiem. Spadek ich liczby odnotowano w: lubuskim, wielopolskim i świętokrzyskim. Patrząc na mapę widać wyraźnie, iż generalnie obecna koniunktura regionalna (związana m.in. z budownictwem) sprzyja firmom z Polski centralnej i południowo-zachodniej. Zdecydowanie gorsza jest natomiast w Polsce północnej i wschodniej. Wśród województw najsilniejszych gospodarczo dotyczy to woj. mazowieckiego i pomorskiego. Pozostałe uprzemysłowione regiony radzą sobie z reguły lepiej: dolnośląskie, śląskie, wielkopolskie, łódzkie korzystają na dobrej koniunkturze eksportowej na sprzęt AGD, RTV, meble, wyroby metalowe i maszynowe. Na Mazowszu, gdzie dominuje handel i usługi liczba niewypłacalności była wyższa. Potwierdza to statystykę branżową – produkcja skierowana na eksport ma się lepiej, wciąż za to liczne są niewypłacalności w handlu i w usługach. Wzrost liczby niewypłacalności w woj. warmińsko-mazurskim wiąże się ze znaczną ich skalą wśród firm zajmujących się przetwórstwem, obróbką i handlem drewnem (przede wszystkim na potrzeby budownictwa). W ostatnim czasie były one liczniejsze w statystyce niewypłacalności niż np. firmy związane z wyrobami z betonu czy zbrojeniami. *********** |

Data dodania: 2017-07-27 (Ostatnia zmiana: 2017-07-27) Data dodania: 2017-07-27 (Ostatnia zmiana: 2017-07-27) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Europa