Rekordowo wysoka kwartalna liczba niewypłacalności polskich firm |

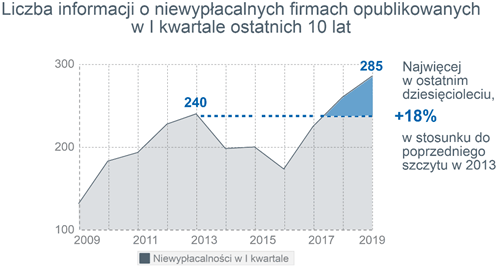

W I kwartale 2019 opublikowano informację o 285 niewypłacalnych przedsiębiorstwach wobec 260 w I kwartale 2018 roku - wzrost o 10% w porównaniu r/r, dynamika z ub. roku nie zmniejsza się.Jest to aktualnie czwarty rok z rzędu wzrostu liczby niewypłacalności polskich firm, a tym samym kwartał z najwyższa liczbą niewypłacalności w ciągu dekady.

Warszawa, 15 kwietnia 2019 r. - Euler Hermes, wiodący globalny ubezpieczyciel należności handlowych, zbadał sytuację firm w Polsce pod względem niewypłacalności. W I kwartale 2019 roku w oficjalnych źródłach (Monitorach Sądowych i Gospodarczych) opublikowano informacje o 285 przypadkach niewypłacalności przedsiębiorstw wobec 260 w I kwartale 2018 roku.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Zmienność branż przeżywających kłopoty na największa skalęW poszczególnych miesiącach I kwartału zmianie ulegały branże, w których wzrost niewypłacalności r/r przyczyniał się do utrzymania a nawet wzrostu ich liczby r/r. W styczniu były to sektory produkcyjny i budowlany, w lutym handel i usługi a w marcu ponownie handel, ale tym razem obok sektora produkcyjnego. Transport doświadczył wzrostu liczby niewypłacalności o 67% r/r, przed handlem (+46%). Wysoka ich liczba w skali kwartału była także w sektorze usług czy w budownictwie, gdzie nawet jeśli już nie rosła r/r, to oznaczała powrót do skali ryzyka z 2017r. , gdy liczba niewypłacalności w ewidentny sposób już rosła (+59% r/r w stosunku do 2016r). Efekt jest jeden - najwyższa liczba niewypłacalności nie tylko w I kwartale czy w ogóle w ostatnim dziesięcioleciu, ale zapewne także od czasu przemian ustrojowych. … i jedna ich wspólna przyczyna Jest wiele specyficznych dla poszczególnych branż trendów, stojących za kłopotami firm do nich zaliczanych, ale zmiany sektorów przodujących w zestawieniu niewypłacalności świadczą o szerszych, wspólnych dla całej gospodarki ich przyczynach. Wzrost wynagrodzeń najmocniej dotyka budownictwa i sektora usług mających najwyższy procentowy ich udział strukturze kosztów, wyższe ceny nośników energii z kolei najboleśniej odczuwa przemysł i transport, zakaz handlu... We wszystkie branże uderza zaś wzrost obciążeń podatkowych - czy to wskutek nowych przepisów (jak np. odwrócony VAT czy PPK), czy nawet bardziej jako efekt zmian w ich interpretacji i egzekucji, ale jednak w różnym stopniu i niejednocześnie. Wymienione czynniki nie wyczerpują całej listy przyczyn negatywnie odbijających się na finansach polskich przedsiębiorstw, które same w sobie są po prostu… słabe - ocenia Tomasz Starus, Członek Zarządu Euler Hermes odpowiadający za ocenę ryzyka. - To dlatego wzrost zamówień i obrotów jest nie tylko szansą, ale i jednocześnie zagrożeniem - wymaga bowiem większego wysiłku kapitałowego (np. nakładów na materiały i wspomniane koszty pracy w budownictwie). Każde zachwianie i tak niskiej rentowności w tej sytuacji burzy misternie budowany przez dyrektorów finansowych polskich firm domek z kart. Jak dodaje: - Niski poziom finansowania zewnętrznego, przede wszystkim kredytem bankowym niekoniecznie jest więc powodem do zadowolenia z zaradności czy organicznego wzrostu sektora MSP, ale w tej sytuacji jawi się raczej jako świadectwo ich niskiej wiarygodności w oczach banków - gotowych udzielać kredytów, ale nie tym firmom, które by ich potrzebowały. To dlatego niski koszt pieniądza nie pobudza akcji kredytowej i w efekcie polskiej gospodarki w takim stopniu, jak w wysoko rozwiniętych gospodarkach zachodnioeuropejskich czy w Stanach Zjednoczonych. Wzrost zapotrzebowania na kapitał jest realizowany zaś kosztem dostawców - są oni z reguły mniej wymagający i gorzej zabezpieczeni niż instytucje finansowe, ale niestety w efekcie opóźnienia płatności i niewypłacalności wywołują efekt domina całych łańcuchów firm. Spektakularna skala / liczba niewypłacalności firm wytwórczych i dystrybucyjnychI kwartał to swoiste „sprawdzam” w handlu, gdy okazuje się komu udało się zarobić na najgorętszym okresie roku - sezonie świątecznym. Widoczne jest, iż wzrost dochodów (skutek czy to transferów socjalnych, czy wyższych zarobków), wysoki optymizm konsumencki i w efekcie wzrost konsumpcji nie zatrzymuje, a nawet potęguje skalę wzrostu liczby niewypłacalności w handlu hurtowym. W tym samym czasie przemysł zakończył zapełniać magazyny, wzrost ich stanów po spadku zamówień nie będzie zwiększał dynamiki PKB. Ciekawe, iż wspomniane spadki zamówień w eksporcie nie wiążą się (przynajmniej wprost) z niewypłacalnościami - profil i skala produkcji dotkniętych nimi firm wskazuje w zdecydowanej większości przypadków na krajowy profil ich sprzedaży (art. budowlane, odzież i obuwie czy żywność, w tym mięso). Kolejny argument za tym, iż koniunktura nie decyduje o wszystkim, bo tej akurat w tych sektorach na rynku krajowym nie zabrakło. Branżowa mapa ryzyka nie jest jednolitaNie wszędzie dominowały w I kwartale w tym samym stopniu kłopoty firm handlowych, produkcyjnych i usługowych. W samym marcu w Małopolsce 4 z 7 niewypłacalności to firmy handlowe, nie było za to wśród nich firm produkcyjnych (pomimo panoramy gospodarczej regionu, w której przemysł, m.in. ma niepoślednie miejsce). Śląsk - również w tym województwie najliczniejsze w ubiegłym miesiącu były niewypłacalności firm handlowych (w marcu - 6 z 16), ale ponadto ewidentne były też problemy budownictwa i firm produkcyjnych. Usługi - niewypłacalności w tej branży aktualnie stosunkowo liczne były w woj. łódzkim, mazowieckim, dolnośląskim i małopolskim Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Uwaga dotycząca stwierdzeń wybiegających w przyszłość: Stwierdzenia zawarte w niniejszym dokumencie mogą zawierać stwierdzenia dotyczące przyszłych oczekiwań oraz innego rodzaju stwierdzenia wybiegające w przyszłość, oparte na aktualnych opiniach i założeniach kierownictwa firmy, obejmujących znane i nieznane czynniki ryzyka oraz niepewności, które mogą powodować osiągnięcie rzeczywistych wyników, rezultatów lub zdarzeń mogących istotnie odbiegać od tych wyrażonych lub dorozumianych w takich stwierdzeniach. Obok stwierdzeń wybiegających w przyszłość, co wynika z ich kontekstu, wyrazy „może”, „będzie”, „powinno”, „oczekuje”, „planuje”, „zamierza”, „przewiduje”, „uważa”, „szacuje”, „prognozuje”, „potencjalny” lub „kontynuuje” oraz podobne wyrażenia oznaczają stwierdzenia wybiegające w przyszłość. Rzeczywiste wyniki, rezultaty lub zdarzenia mogą w istotnym zakresie odbiegać od przewidywanych w takich stwierdzeniach, między innymi z powodu: (i) ogólnych warunków ekonomicznych, w tym w szczególności warunków ekonomicznych w kluczowych sektorach działalności Grupy Euler Hermes oraz na kluczowych dla niej rynkach, (ii) wyników osiąganych na rynkach finansowych, w tym na rynkach rozwijających się, również ze względu na niestabilność i płynność rynku oraz zdarzenia związane z kredytami, (iii) częstotliwości oraz zakresu zdarzeń objętych ochroną ubezpieczeniową, w tym zdarzeń powodowanych przez klęski żywiołowe oraz wiążących się ze wzrostem wydatków na likwidację szkód, (iv) poziomu powtarzalności zdarzeń, (v) zakresu niespłacanych kredytów, (vi) poziomu stóp procentowych, (vii) kursów wymiany walut, w tym m.in. kursu wymiany EUR/USD, (viii) zmian w poziomie konkurencji, (ix) zmian przepisów prawa i regulacji, m.in. dotyczących konwergencji walutowej oraz Europejskiej Unii Walutowej, (x) zmian w zakresie polityk banków centralnych i/lub władz innych krajów, (xi) wpływu przejęć spółek, w tym także kwestii związanych z integracją, (xii) działań restrukturyzacyjnych, oraz (xiii) ogólnych czynników związanych z konkurencją na szczeblu lokalnym, regionalnym, krajowym i/lub globalnym. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub mogą one przyjmować bardziej wyraźną postać na skutek działań terrorystycznych i ich konsekwencji. Firma nie ma obowiązku aktualizacji żadnych stwierdzeń wybiegających w przyszłość. |

Data dodania: 2019-05-21 (Ostatnia zmiana: 2019-07-22) Data dodania: 2019-05-21 (Ostatnia zmiana: 2019-07-22) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Europa