Znów gorsze wskazania Barometru Consumer Finance |

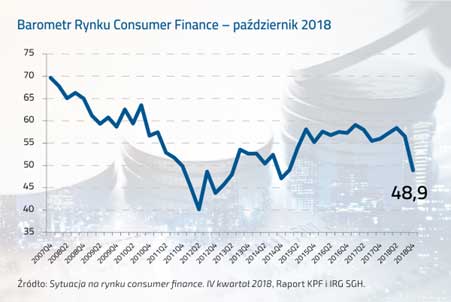

W IV kwartale 2018 roku, po prawie 3 latach utrzymywania się powyżej wartości referencyjnej 50 punktów, znaczącemu pogorszeniu uległ Barometr Rynku Consumer Finance. Jego wartość spadła do poziomu 48,9 punktu - to prawie o 8 pp. mniej w porównaniu z odczytem z ubiegłego kwartału, w którym również odnotowano tendencję spadkową. Według ekspertów KPF i IRG SGH może to zapowiadać spadek koniunktury na rynku kredytowym w przyszłym roku. Barometr Rynu Consumer Finance, określany w cokwartalnym badaniu Konferencji Przedsiębiorstw Finansowych i Instytutu Rozwoju Gospodarczego SGH, skonstruowany jest w taki sposób, że wartości poniżej poziomu 50 punktów wskazują na stagnację czy ujemną dynamikę, podczas gdy wyższe wartości reprezentują spodziewaną dodatnią dynamikę kredytu konsumpcyjnego w okresie najbliższych 12 miesięcy.

- Gdyby aktualna wartość barometru, na poziomie poniżej 50 punktów, utrzymała się również w kolejnej edycji badania, mogłoby to wskazywać na wyraźne osłabianie się koniunktury na rynku kredytowym w przyszłym roku - wyjaśnia Profesor Elżbieta Adamowicz, Dyrektorka Instytutu Rozwoju Gospodarczego SGH. - Należy jednak mieć na uwadze, że ta korekta może mieć charakter jednorazowy i wymaga potwierdzenia w kolejnych danych. W świetle ogólnych nastrojów ekonomicznych, zarówno gospodarstw domowych jak i przedsiębiorstw, można jednak oczekiwać, że nastąpi spowolnienie aktywności gospodarczej, co negatywnie wpłynie na dynamikę kredytu w okresie najbliższych 12 miesięcy. Podstawą konstrukcji Barometru Rynku Consumer Finance jest sytuacja w czterech obszarach oddziałujących na rynek kredytów i pożyczek konsumenckich. Obszary te uwzględniają wpływ czynników demograficznych na rynek, popyt na zakupy dóbr trwałych i skłonność do ich finansowania z kredytu, niepewność związaną z sytuacją otoczeniem gospodarczym i własną sytuacją finansową oraz wykluczenie z rynku kredytowego. W bieżącym kwartale zmniejszeniu uległy wszystkie składowe barometru.

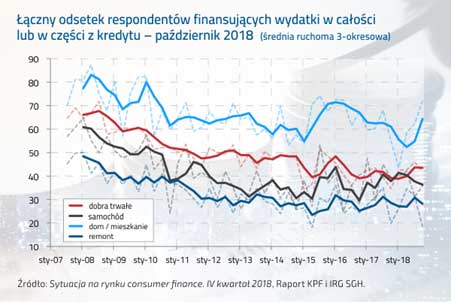

- Powyższe dane mogą wskazywać na ujawniające się ograniczenia popytu na kredyt konsumpcyjny w kolejnych 12 miesiącach. Nie jest to pozytywna informacja dla profesjonalnych uczestników rynku consumer finance, ale należy rozważyć, czy nie powinno się jej uwzględniać w planach i politykach sprzedażowych na rok 2019. Jednocześnie, od trzech kwartałów utrzymuje się rosnąca skłonność do finansowania zakupu nieruchomości z udziałem kredytu. Obecnie prawie 3/4 respondentów, planujących takie wydatki, zamierza skorzystać w całości lub części z kredytu (na początku roku było to 43,6%). To może kompensować negatywne, potencjalne skutki dla kredytodawców, jakie mogłyby być wynikiem uwidaczniającej się, lekkiej tendencji spadkowej samego popytu na wydatki mieszkaniowe - twierdzi Andrzej Roter, Prezes Zarządu KPF. Oddziaływanie czynników demograficznych systematycznie, już od 2007 roku, przekłada się na pogorszenie wskazań barometru, co jest obserwowane także w bieżącym kwartale. Negatywnie na wartość barometru przełożyło się też nieznaczne zwiększenie wykluczenia z rynku finansowego. Jeśli chodzi o oceny gospodarstw w zakresie własnej sytuacji finansowej oraz sytuacji w całej gospodarce, to utrzymały się na poziomie zbliżonym do poprzedniego kwartału (jednak po zanotowanym wówczas dużym spadku). Wzrosły natomiast obawy przed bezrobociem. W sumie komponent niepewności związany z otoczeniem makroekonomicznym i własną sytuacją finansową uległ pogorszeniu. |

Data dodania: 2018-12-05 (Ostatnia zmiana: 2018-12-05) Data dodania: 2018-12-05 (Ostatnia zmiana: 2018-12-05) |

Dodaj swój komentarz do tego wpisu

Komentarze

Kalkulatory

Zasięg działania: Europa

Zasięg działania: Polska